FWD เปิดตัว FWD Power Saving 12/6 ประกันออมทรัพย์คนรุ่นใหม่ ออมสั้นแต่รับยาว

ช่วงต้นปีใหม่ถือเป็นโอกาสที่ดีในการเริ่มต้นสิ่งใหม่ ๆ ซึ่งการทำประกันสะสมทรัพย์ถือเป็นตัวเลือกที่น่าสนใจไม่น้อยเลย เพราะนอกจากจะได้สร้างวินัยในการออมให้เราแล้ว ยังเป็นอีกหนึ่งสิ่งที่คุ้มครองชีวิต และสร้างความอุ่นใจให้เรายามเจ็บป่วย หรือประสบอุบัติเหตุได้อีกด้วย และด้วยเหตุนี้ FWD ประกันชีวิตก็ได้เปิดตัว “FWD Power Saving 12/6” แบบประกันชีวิตสะสมทรัพย์ ต้อนรับปีมังกรทองขึ้นมานั่นเองค่ะ

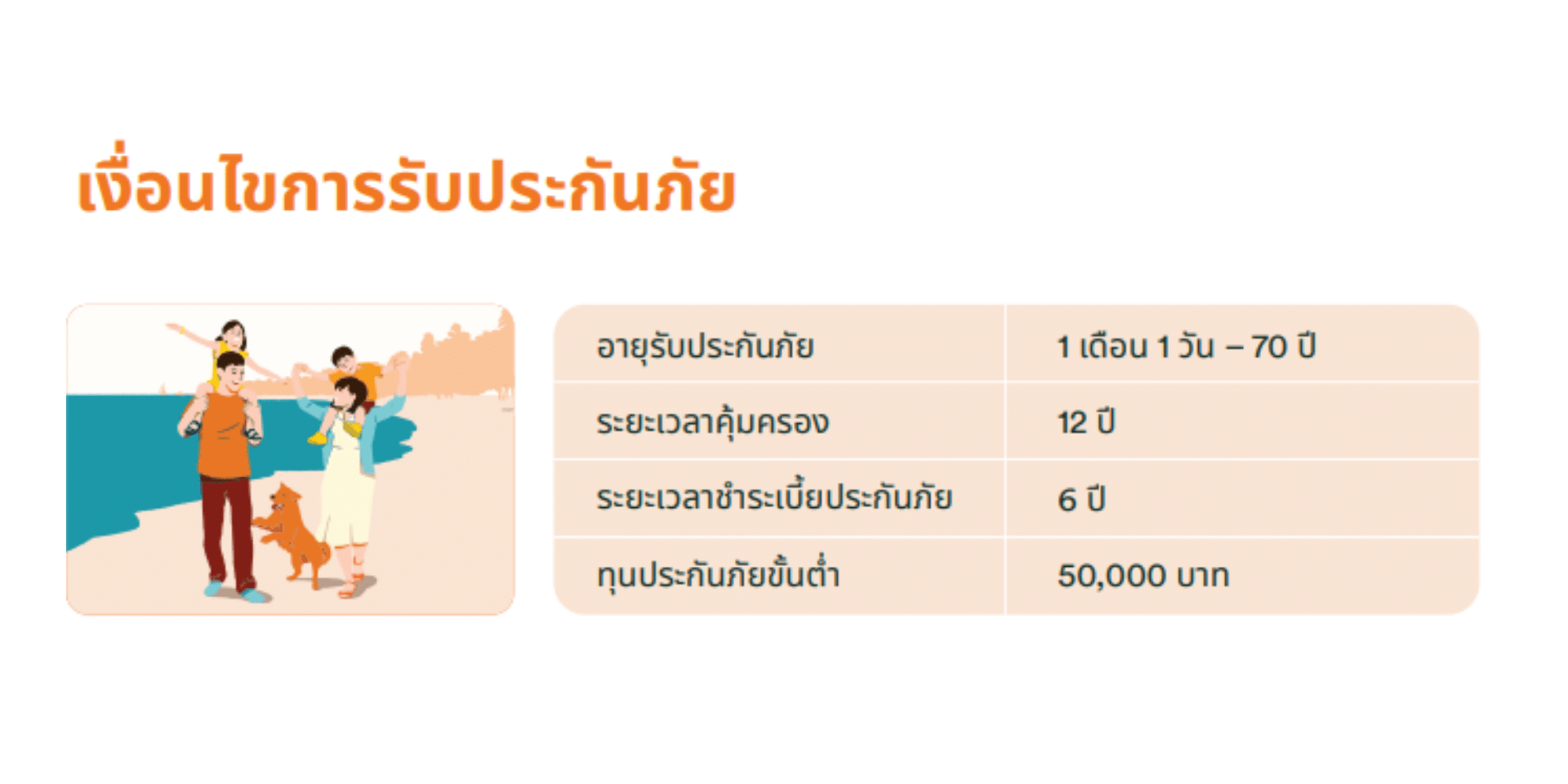

โดยการเปิดตัวแบบประกันใหม่นี้มีวัตถุประสงค์เพื่อตอบโจทย์ผู้ที่กำลังวางแผนทางการเงินระยะสั้น โดยจ่ายเบี้ยประกันเพียง 6 ปี คุ้มครองชีวิตนานถึง 12 ปี! รับเงินก้อนสูงสุด 600% ของทุนประกันภัยเมื่อครบสัญญา พร้อมรับผลประโยชน์เงินคืนตั้งแต่ปีแรกจนถึงปีที่ 6 เพื่อเป้าหมายที่เป็นจริงได้ แม้ต้องเผชิญกับสภาพเศรษฐกิจที่ผันผวนอยู่ตลอดเวลา

FWD Power Saving 12/6 ให้อะไรเราบ้าง?

การทำประกันมีข้อดีหลายอย่างเลยล่ะค่ะ ที่สามารถนำมาช่วยป้องกันความเสี่ยง และให้ความคุ้มครองในกรณีต่าง ๆ ได้ ไม่ว่าจะเป็นคุ้มครองเราจากอุบัติเหตุ, คุ้มครองเราจากโรคร้าย หรือแม้แต่เป็นเงินทุนสำรองในยามเกษียณ วันนี้ผู้เขียนจะพาทุกคนมาดูกันค่ะว่าประกันออมทรัพย์ฉบับใหม่นี้ มีอะไรที่น่าสนใจบ้าง ไปดูกันเลย!

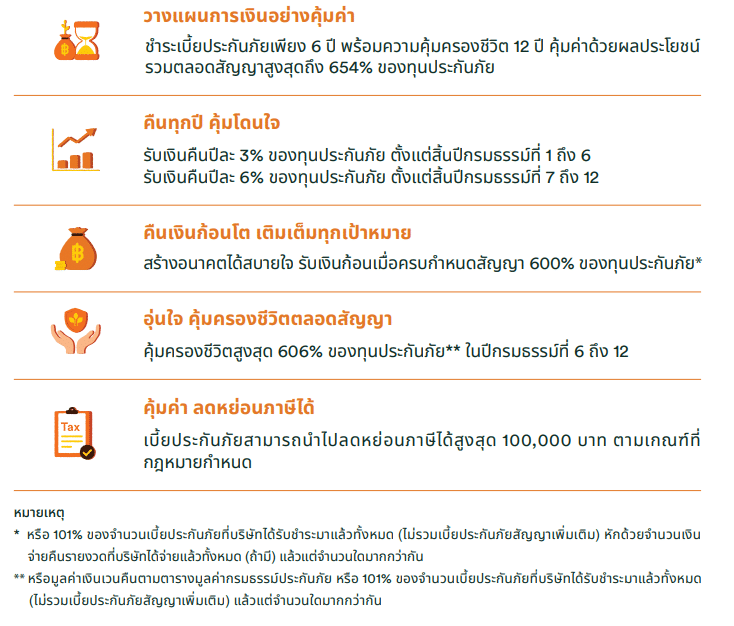

- ประกันชีวิตสะสมทรัพย์

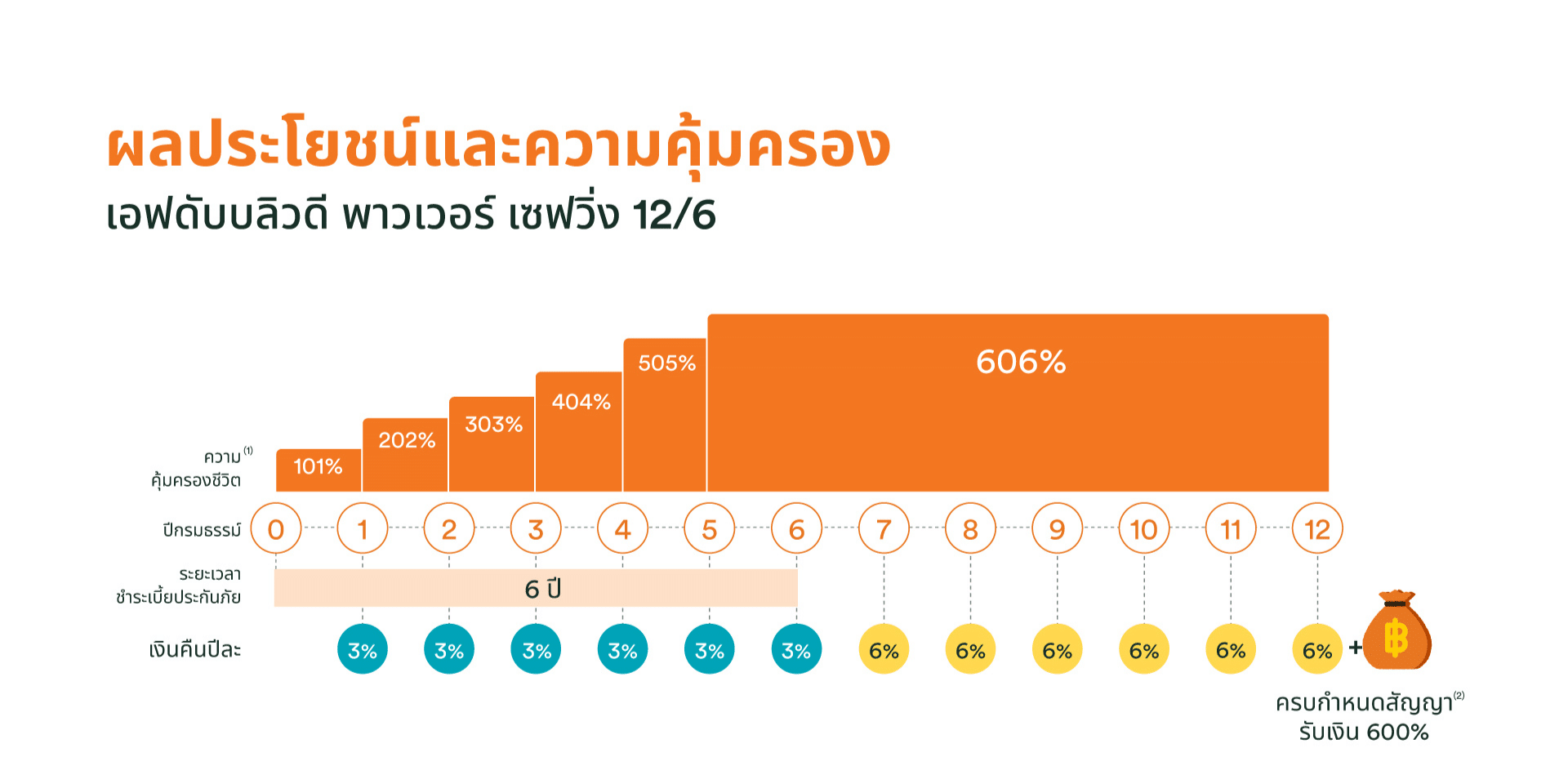

- ชำระเบี้ยประกันภัยเพียง 6 ปี คุ้มครองชีวิตยาวถึง 12 ปี

- คุ้มค่าด้วยผลประโยชน์รวมตลอดสัญญาสูงสุดถึง 654% ของทุนประกันภัย

- พร้อมรับเงินคืนปีละ 3% ของทุนประกันภัย ตั้งแต่สิ้นปีกรมธรรม์ปีที่ 1 ถึงปีที่ 6

- รับเงินคืนเพิ่มเป็นปีละ 6% ของทุนประกันภัย (ตั้งแต่สิ้นปีกรมธรรม์ปีที่ 7 ถึงปีที่ 12 เมื่อครบกำหนดสัญญารับเงินก้อน 600% ของทุนประกันภัย)

วิเคราะห์ FWD Power Saving 12/6 ทำไมถึงเป็นระยะสั้น ?

สาเหตุที่แบบประกันตัวใหม่นี้เป็นประกันระยะสั้นนั้น ผู้เขียนมีความเห็นว่าอาจเป็นเพราะ FWD มีกลุ่มเป้าหมายเป็นคนรุ่นใหม่ที่มีความรู้ ความเข้าใจ เห็นความสำคัญของการทำประกันชีวิต และมีพฤติกรรมใส่ใจสุขภาพ แถมยังต้องเผชิญกับเศรษฐกิจที่ผันผวน และมลภาวะที่เพิ่มขึ้นในทุก ๆ วัน ทำให้คนรุ่นใหม่เริ่มที่จะวางแผนการเงินเพื่ออนาคต ส่งผลให้การซื้อประกันของคนรุ่นใหม่นั้นมีแนวโน้มสูงขึ้นเรื่อย ๆ นั่นเอง

วิเคราะห์ปัจจัยที่มีผลต่อพฤติกรรมการซื้อประกันของคนรุ่นใหม่

สำหรับตัวผู้เขียนเองมองว่าการซื้อประกันตั้งแต่อายุยังน้อยมีข้อดีหลายอย่างเลยล่ะค่ะ เพราะว่าเป็นช่วงวัยที่ยังไม่มีภาระทางการเงินมากนัก และความเสี่ยงที่จะเกิดอุบัติเหตุ หรือเจ็บป่วยนั้นอาจจะต่ำกว่าตอนที่มีอายุมากขึ้น ซึ่งส่งผลให้เบี้ยประกันที่ต้องจ่ายก็น้อยลง ยิ่งประกันชีวิตที่มีความคุ้มครองสูง ก็ยิ่งให้ผลตอบแทนในรูปแบบของมูลค่าสะสม หรือเงินสมทบในระยะยาวได้อีกด้วย

#1 : โฆษณาออนไลน์ และสื่อสังคม

คนรุ่นใหม่มีการใช้เทคโนโลยี และสื่อสังคมออนไลน์มากขึ้น มีการค้นหาข้อมูลอย่างละเอียดก่อนที่จะตัดสินใจ การมีข้อมูลที่ชัดเจน การตลาดผ่านช่องทางออนไลน์, เว็บไซต์, และโซเชียลมีเดียถือเป็นสิ่งสำคัญในการเข้าถึงคนกลุ่มนี้

#2 : ความรู้สึกของความปลอดภัย

คนรุ่นใหม่อาจกลัวความไม่แน่นอนในอนาคต ซึ่งอาจกระตุ้นให้พวกเขาต้องการการป้องกันจากความเสี่ยงทางการเงิน หรือสุขภาพ

#3 : ความสะดวกสบาย และอัตราค่าเบี้ย

คนรุ่นใหม่มักต้องการการทำธุรกรรมที่สะดวก และรวดเร็ว การเสนอบริการที่ง่ายต่อการทำธุรกรรมออนไลน์เป็นสิ่งที่น่าสนใจ แต่หากมีค่าเบี้ยที่เป็นกลางอาจมีผลกระทบต่อการตัดสินใจเลือกซื้อประกันได้

#4 : เงื่อนไขที่กำหนด ปรับเปลี่ยนได้ในอนาคต

คนรุ่นใหม่มักมีความต้องการที่จะกำหนดเอง ดังนั้นประกันที่อนุญาตให้ปรับเปลี่ยนได้ในอนาคตอย่างประกันชีวิตระยะสั้น อาจได้รับความนิยมมากกว่าการทำประกันชีวิตแบบระยะยาว

#5 : ความสนใจในสุขภาพและการดูแลตัวเอง

คนรุ่นใหม่มักมีการใส่ใจในการดูแลสุขภาพ และความเป็นอยู่ที่ดี ประกันที่ให้ความคุ้มครองทางการแพทย์ และสุขภาพจึงเป็นประกันอีกหนึ่งประเภทที่ได้รับความนิยม

หมายเหตุ :

- การรับประกันภัยเป็นไปตามเงื่อนไข และหลักเกณฑ์ของบริษัทฯ

- ผู้ขอเอาประกันภัยควรศึกษาและทําความเข้าใจในเอกสารประกอบการเสนอขายก่อนตัดสินใจทําประกันภัย

- เบี้ยประกันภัยสามารถนําไปลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามเกณฑ์ที่กฎหมายกําหนด

- เอกสารนี้มิใชส่วนหนึ่งของสัญญาประกันภัย ข้อกําหนดและเงื่อนไขของความคุ้มครองจะระบุไว้ในกรมธรรม์ประกันภัย

- สงวนสิทธิตามกฎหมาย ห้ามทําซํ้า ดัดแปลงไม่ว่าส่วนหนึ่งส่วนใดของเอกสารนี้

พฤติกรรมการซื้อประกันของแต่ละ Generation

พฤติกรรมการซื้อประกันชีวิตของคนเรานันจะแตกต่างกันไปในแต่ละรุ่น (Generation) ทั้งนี้ก็ขึ้นอยู่กับประสบการณ์, ความคิดเห็น, และค่านิยมที่เฉพาะตัวของแต่ละกลุ่ม ซึ่งผู้เขียนจะกล่าวถึงภาพรวมของพฤติกรรมหลัก ๆ ของแต่ละเจเนอเรชันนะคะ

Silent Generation (เกิด 1928-1945):

- อายุมากในช่วงยุคสงครามเย็น

- มีค่านิยมเชื่อในความมั่นคง และประหยัด จึงเน้นเก็บเงินในรูปแบบที่มั่นคง เช่น การออมทรัพย์ พันธบัตรรัฐบาล

- การซื้อประกันอาจมีความเน้นที่การคุ้มครองทางการเงิน

Baby Boomers (เกิด 1946-1964):

- โตในยุคหลังสงครามเย็น

- มีความสนใจในการคุ้มครองสิทธิในการเกษียณอายุ

- มักมีนิสัยที่เอื้อมถึงความปลอดภัย และการลงทุนที่มีความเสี่ยงต่ำ จึงนิยมลุงทุนกับอสังหาริมทรัพย์ ที่ดิน และทอง

Generation X (เกิด 1965-1980):

- มีรายได้ 1-2 ทาง เน้นกระจายการลงทุน

- ลงทุนกับการศึกษา และสถานะทางสังคม

- มีความสนใจในการควบคุมการเงิน และการใช้ชีวิต

- มีแนวโน้มที่จะซื้อประกันที่เน้นการคุ้มครองสุขภาพ และประกันชีวิต

Millennials (เกิด 1981-1996):

- มีรายได้มากกว่า 2 ทาง

- มีความสนใจในการมีประสบการณ์ทางด้านอารมณ์ และการใช้ชีวิต

- ไล่ตามความฝัน เต็มที่กับสิ่งที่ชอบ

- กล้าลงทุนในสินทรัพย์ที่มีความเสี่ยงสูง เช่น สตาร์ทอัพ ใบจองคอนโด

- มีแนวโน้มที่จะค้นหาประกันที่มีความยืดหยุ่น สะดวกสบาย และเน้นการสร้างความเชื่อมโยงกับลูกค้า

Generation Z (เกิด 1997-2012):

- ต้องการเห็นโลกดีขึ้น

- มีการตัดสินใจทางสังคมที่รวดเร็ว และรุนแรง

- ใช้เทคโนโลยีได้อย่างเป็นธรรมชาติ เรียนรู้ไว

- มีความสนใจใน Passive income, รายได้จากช่องทางออนไลน์ ในขณะเดียวกันก็มีการออมทรัพย์ และลงทุนหุ้น รวมไปถึงผลิตภัณฑ์ทางการเงินอื่น ๆ

- การซื้อประกันอาจมีความเน้นที่ความยืดหยุ่น และการให้บริการที่ทันสมัย

ยิ่งบริษัทประกันชีวิตศึกษา และเข้าใจพฤติกรรมของผู้บริโภคได้เร็ว ก็ยิ่งทำให้บริษัทนั้นสามารถปรับกลยุทธ์การตลาด และออกแบบแผนประกันชีวิตที่ตอบโจทย์กับความต้องการของผู้บริโภคได้ไว ส่งผลให้บริษัทมีความได้เปรียบในการแย่งชิงส่วนแบ่งทางการตลาดมากยิ่งขึ้น

การซื้อประกันตั้งแต่อายุยังน้อยมีข้อดีหลายประการที่สามารถนำมาซื้อประกันในช่วงวัยหนุ่มสาวหรือวัยหนุ่มสาวหรือวัยทีนมีข้อดีต่อไปนี้:

สุดท้ายนี้เพื่อน ๆ คนไหนสนใจ FWD Power Saving 12/6 สามารถติดต่อตัวแทน FWD ประกันชีวิต พร้อมศึกษาข้อมูลเพิ่มเติมได้ที่ FWD Customer Center 1351 หรือช่องทางเว็บไซต์ https://www.fwd.co.th/ ได้เลยน้า

FYI. การลงทุนมีความเสี่ยง! ผู้ลงทุนควรศึกษา และทําความเข้าใจในเอกสารประกอบการเสนอขายก่อนตัดสินใจทําประกันภัยน้า

หัวข้อนี้ยังมีบทความที่น่าสนใจอื่น ๆ อีกเพียบเลย ตามไปอ่านกันต่อได้เลยที่!

{kind=link}