AI in Finance: เมื่อ Bank ใช้ปัญญาประดิษฐ์ประเมินโอกาสเกิดหนี้เสีย NPL

ภายใต้ภาวะเศรษฐกิจในปัจจุบัน การนำเทคโนโลยีปัญญาประดิษฐ์หรือ AI เข้ามาช่วยในภาคธุรกิจเป็นการลดภาวะความเสี่ยงต่างๆ และเพิ่มโอกาสกับศักยภาพในการแข่งขัน ดังนั้น “AI in Finance” จึงเป็นสิ่งที่ถูกพูดถึงอย่างกว้างขวาง และมีการนำมาใช้งานจริงอย่างต่อเนื่อง

โดยในบทความนี้นิกจะพาทุกท่านไปทำความรู้จักกับหลักการหนึ่งของ ธนาคาร ที่มีการนำเอา AI มาช่วยประเมินโอกาสการเกิดหนี้เสีย (Non-Performing Loan: NPL) ซึ่งไม่เพียงแต่เป็นสิ่งที่น่าสนใจสำหรับ Data Analyst เท่านั้น แต่ยังน่าสนใจสำหรับผู้ประกอบการที่ต้องการยื่นกู้กับธนาคารให้ผ่านอีกด้วยค่ะ ✨💰

AI in Finance คืออะไร? นำมาใช้อย่างไร?

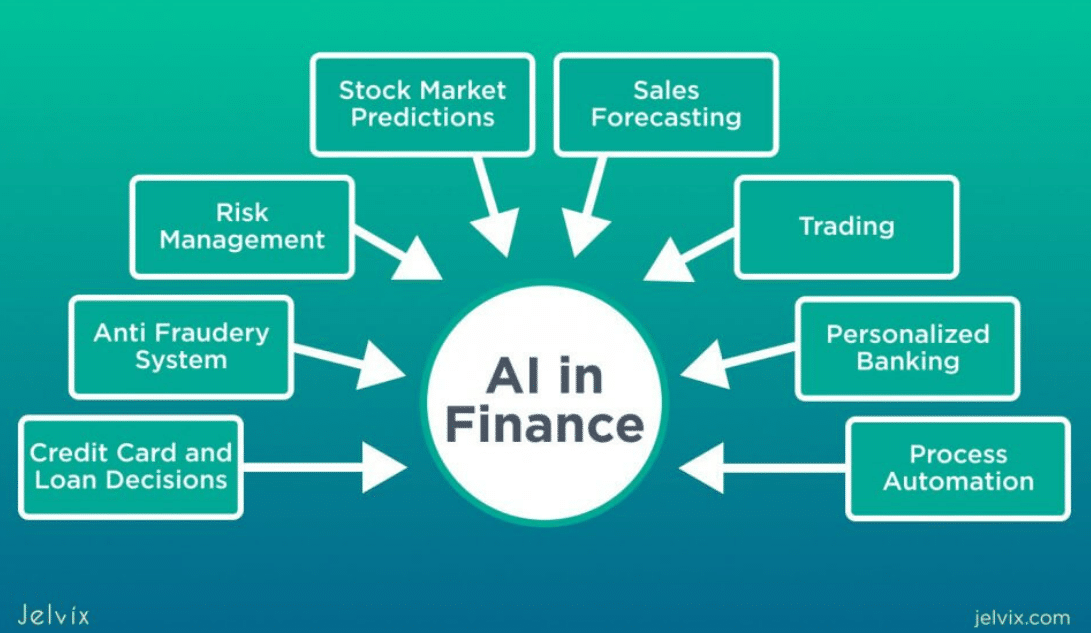

AI in Finance หรือการใช้ AI ด้านการเงินมีวัตถุประสงค์หลักก็เพื่อช่วยให้บริษัทการเงินมีความได้เปรียบในการแข่งขัน ซึ่งแบ่งเป็น 3 ประเด็นที่ AI จะมาช่วยคือ

- AI ในส่วนของการผลิต ที่ช่วยเพิ่มประสิทธิภาพให้บริษัทต่างๆ สามารถลดต้นทุน และเพิ่มผลผลิต ซึ่งนำไปสู่ความสามารถในการทำกำไรที่สูงขึ้น

- AI ในส่วนของ CRM (Customer Relationship Mamangment) ที่ช่วยความพึงพอใจของลูกค้าให้สูงขึ้น รวมถึงการนำเสนอผลิตภัณฑ์ใหม่ที่เหมาะสมกับกลุ่มลูกค้าแบบเจาะจง

- AI ในส่วนของการประเมินผลประกอบการ และลักษณะจำเพาะทางการเงินต่างๆ ได้แก่

- Sales Forcasting: การใช้ AI ในการประเมินยอดขายของผลิตภัณฑ์ล่วงหน้า เพื่อให้สามารถบริหารจัดการการผลิต และการ Stock สินค้าได้อย่างเหมาะสม

- Stock Market Prediction: การใช้ AI เป็นหนึ่งในการช่วยวิเคราะห์ตลาดหุ้น นอกเหนือจากการวิเคราะห์ผ่าน Indicator ต่างๆ และวิเคราะห์ในเทอม Day-Hour ahead market

- Risk Management: การบริหารจัดการความเสี่ยงด้านการลงทุน และช่วยในการทำ decision-making

- Fraud Detections: เทคโนโลยีตรวจจับการโกง เช่นการโกงบัตรเครดิต และตรวจสอบการทุจริตในองค์กร จากการพิจารณาการเกิดสัญญาณของข้อมูลที่มีความผิดปกติจากชุดข้อมูลนั้นๆ

- Credit Card/ Loan Decisions: ที่ช่วยบริหารการจัดสรรสินเชื่อ และบริหารความเสี่ยง โดยมีเป้าหมายที่ทำให้ระบบงานประเมินสินเชื่อมีความครอบคลุม และเป็นธรรมมากยิ่งขึ้น (โดยรายละเอียดเพิ่มเติมจะถูกกล่าวในบทความนี้ค่ะ^^) 🧐☺

- Process Automation: การทำกระบวนการทางการเงินให้เป็นอัตโนมัติ โดยอาศัยความสามารถของ AI ในการรับข้อมูลที่เป็น Big Data เพื่อมาวิเคราะห์เชิงลึก เพิ่มประสิทธิภาพในการประเมินความเสี่ยง และการตรวจสอบด้านอื่นๆ

- Trading: เนื่องจากการวิเคราะห์ทางเทคนิคแทบทั้งหมดของการ Trade ขึ้นอยู่กับข้อมูลทางสถิติ พฤติกรรมของตลาด และความสัมพันธ์เชิงตัวเลขในอดีต ทำให้มีการใช้ AI in Finance เข้ามาช่วยเพิ่มความแม่นยำในการวิเคราะห์ได้

- Personalized Banking: เป็นการประยุกต์ใช้ AI ในการวิเคราะห์ลักษณะเฉพาะลูกค้าของธนาคารแต่ละราย วิเคราะห์กิจกรรมของผู้ใช้งาน Application ของธนาคาร และให้คำแนะนำทางการเงินที่เหมาะสม เช่นการจัดทำงบประมาณรายเดือน และการวิเคราะห์ค่าใช้จ่ายที่ไม่จำเป็น

จากตัวอย่างจะเห็นว่า AI in Finance มีการใช้งานที่หลากหลายมากๆ ทั้งในส่วนของพาร์ทการลดต้นทุน การเพิ่มประสิทธิภาพของการทำงานด้านการเงิน ควบรวมถึงส่วนการหาแหล่งรายได้ใหม่ (ซึ่งในที่นี้ก็คือการยื่นกู้สินเชื่อนั่นเองค่ะ)

โดยรูปแบบหนึ่งที่นิกคิดว่าน่าสนใจ และน่าจะเป็นประโยชน์กับผู้ประกอบธุรกิจ คือเรื่องของการพิจารณาสินเชื่อ โดยใช้ AI เข้ามาเกี่ยวข้อง ที่หากเตรียมข้อมูลมาได้ดี ย่อมเป็นการเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อ และในส่วนของ Bank หรือสถาบันทางการเงินเอง ก็สามารถลดโอกาสการเกิดหนี้เสีย NPL ได้ =>> WIN-WIN 😀😊 ซึ่งหลักการ และ Features ที่ใช้พิจารณาจะถูกเล่าให้ฟังในพาร์ทต่อไปค่ะ^^

AI อยู่ส่วนไหนในการประเมินสินเชื่อ?

ก่อนที่เราจะมาดูว่า AI in Finance จะเข้ามาอยู่ส่วนไหนของการประเมินสินเชื่อ นิกขออนุญาตเล่าให้ฟังคร่าวๆ ค่ะว่า องค์ประกอบในการที่ Bank หรือสถาบันทางการเงินใช้พิจารณาอนุมัติสินเชื่อ และจำนวนวงเงินมีอะไรบ้าง และ AI จะมาใช้ข้อมูลช่วย Bank วิเคราะห์ได้ในจุดใด (เพราะอย่างไรก็ตาม ก็ยังคงต้องมีการตรวจสอบข้อมูลโดยเจ้าหน้าที่ธนาคารอยู่ค่ะ) โดยจะขอยกตัวอย่างเป็นสินเชื่อภาคธุรกิจ 3 ประเภท ซึ่งมี Character ดังนี้

- ธุรกิจการผลิต: ลงทุนค่อนข้างสูง สามารถควบคุมการผลิตและผลประกอบการได้เอง ทำให้มีกำไรในกิจการค่อนข้างสูงตามไปด้วย

- ธุรกิจบริการ: เป็นธุรกิจที่ใช้การลงทุนค่อนข้างต่ำ อาศัยแรงงานเป็นหลัก และผลกำไรค่อนข้างดี ตามจำนวนของแรงงาน

- ธุรกิจซื้อมา-ขายไป: การลงทุนต่ำกว่าธุรกิจการผลิต แต่ก็สามารถทำกำไรต่อ unit ได้น้อย และมีคู่แข่งค่อนข้างเยอะ

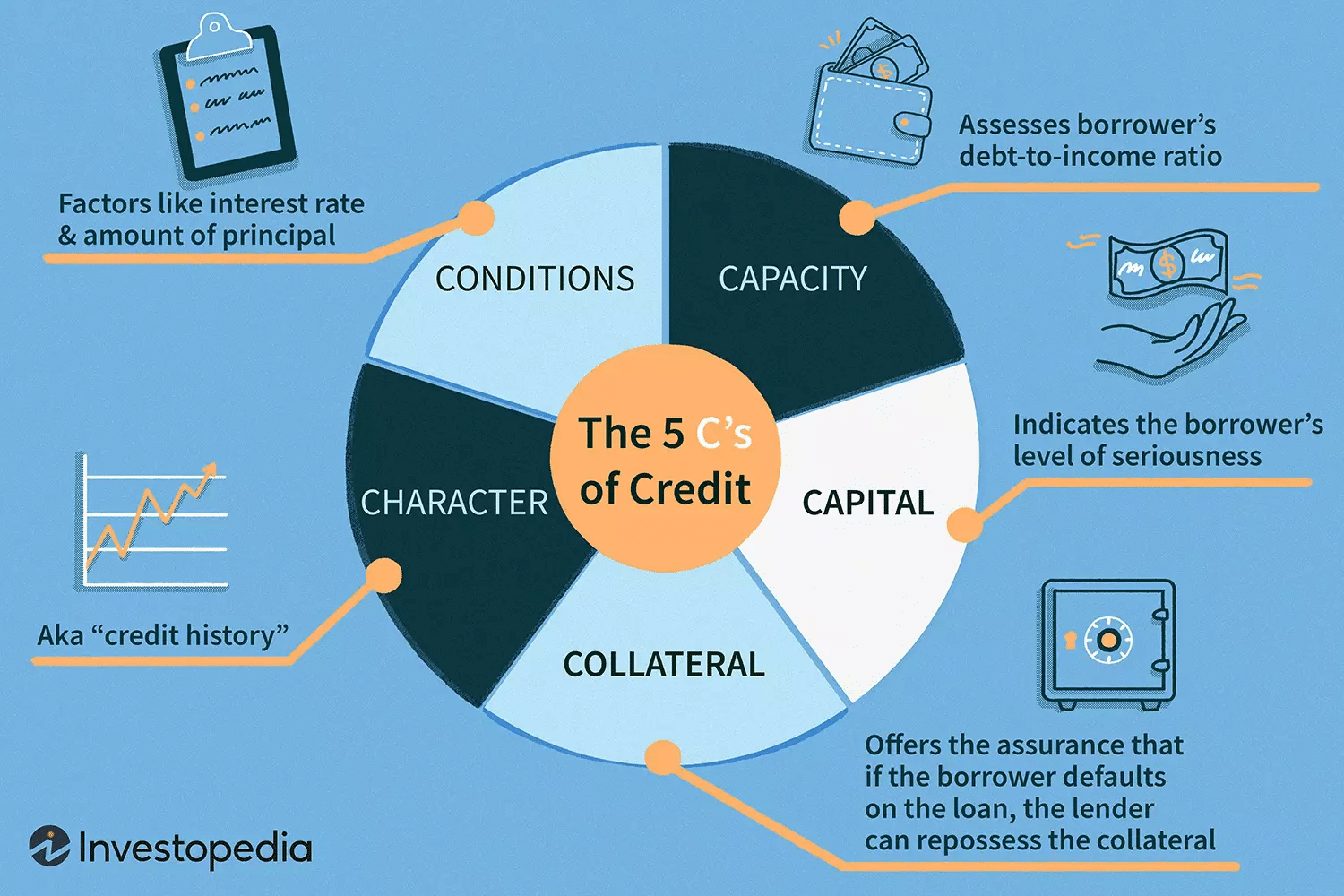

โดยธุรกิจทั้ง 3 ประเภทล้วนมีวงจรการดำเนินงานคล้ายๆ กัน ที่สร้างเป็น Character เฉพาะตัวของแต่ละกิจการออกมา เริ่มวงจรจาก การมีเงินสด แล้วทำเงินสดนั้นไปลงทุนซื้อที่ดิน อาคาร หรือเครื่องจักร ร่วมกับการซื้อ Raw material ต่างๆ ซึ่งในการดำเนินงานจะมีค่าใช้จ่ายในการผลิต/การขาย ทั้งในรูปแบบเงินสด/สินเชื่อ ต่อด้วยการมีรายได้จากการชำระเงินของลูกค้า แล้ววนมาเป็นกระแสเงินสดอีกครั้ง รวมๆ ข้อมูลได้เป็นงบกำไรขาดทุน (ที่เราชอบบอกว่า EBITDA ต้องเป็น +) ซึ่งจากข้อมูลดังกล่าว สิ่งที่ Bank จะพิจารณาเพื่อไม่ให้เกิดหนี้เสีย (Non-Performing Loan: NPL) มีหลักๆ 6 ประเด็น (สถาบันทางการเงินแต่ละค่ายอาจมีองค์ประกอบของ 5 หรือ 6Cs ไม่เหมือนกันนะคะ) ได้แก่

- Character และ Willingness to repay: ลักษณะเฉพาะของผู้ยื่นขอสินเชื่อ เช่นอายุ ข้อมูลบูโร และความตั้งใจในการชำระหนี้ ตลอดจนการพิจารณาความมีตัวตน และความน่าเชื่อถือของข้อมูลที่นำมาใช้ประกอบ

- Capacity to repay: ความสามารถในการชำระหนี้ของผู้กู้ ซึ่งจะพิจารณาในส่วนของการเดินบัญชี (Statement) ที่ต้องมีความครบถ้วนและสม่ำเสมอ

- Capital: แหล่งเงินทุนที่หาได้ เช่นมาจากผู้ถือหุ้น และข้อมูลต้นทุนทางการเงิน เพื่อประเมินความสามารถทางธุรกิจเพิ่มเติม

- Collateral: หลักประกัน หรือสินทรัพย์ค้ำประกัน (อาจพิจารณาเพิ่มเติมในส่วนสินทรัพย์หมุนเวียน และสินทรัพย์ไม่หมุนเวียน)

- Conditions: เงื่อนไขและสภาวะการณ์ของผู้กู้ และปัจจัยที่เป็นเงื่อนไขอื่นที่มีผลกระทบต่อรายได้ (สำหรับผู้ประกอบการ เช่น รายได้ ต้นทุนขาย กำไรขั้นต้น ค่าใช้จ่ายการขายและบริหาร ดอกเบี้ยจ่าย EBITDA ภาษีเงินได้)

- Confidence: ความน่าเชื่อถือของผู้กู้

ซึ่งจาก 6 ข้อข้างต้นนี้ส่วนที่ AI จะมาช่วยประเมินก็คือข้อที่ (1) Character และ Willingness to repay และ (2) Capacity to repay นั่นเองค่ะ 😎😉

AI in Finance: การวิเคราะห์ความเสี่ยงหนี้เสียด้วย AI

หนี้เสีย หรือ Non-Performing Loan (NPL) ทั้งจากลูกค้าชำระเงินล่าช้า หรือลูกหนี้การค้าเลิกกิจการ เป็นสิ่งที่ทางสถาบันทางการเงินไม่ต้องการให้เกิดขึ้น จึงมีการนำ AI มาวิเคราะห์ในส่วนของ (1) Character และ Willingness to repay และ (2) Capacity to repay เพื่อประเมินข้อมูลลูกค้าทั้งหมดที่เกี่ยวข้องกับความน่าจะเป็นที่ลูกค้าจะทำให้เกิดเป็น NPL ได้แก่ การจัดอันดับข้อมูลเครดิต ประเภทอุตสาหกรรม ประวัติการชำระเงิน ภาระหนี้ การจ้างและการเลิกจ้าง ตลอดจนข้อมูลทางภูมิศาสตร์ และข้อมูลที่มี Correlation กับการไม่ชำระหนี้ ดังนั้นเรามาเริ่มดูจากข้อ (1) กันเลยดีกว่าค่ะ

(1) Character และ Willingness to repay

ลักษณะเฉพาะของผู้ยื่นขอสินเชื่อ

Characters ของผู้กู้จะถูกนำไปใช้เป็น Features ของ AI โมเดล โดยก่อนจะนำไปใช้ต้องผ่านการวิเคราะห์ก่อนว่าแต่ละ Features มี Correlations กับ Wllingness to repay หรือไม่

ยกตัวอย่าง Features ที่ถูกนำมาพิจารณาหลังจากมีการหาค่า Correlation ของข้อมูลแล้วได้แก่

- Education: การศึกษา (ถูกพิจารณาในเทอมของ Personal Character)

- Job function: ตำแหน่ง หรือลักษณะงาน (ในเทอมธุรกิจพิจารณาเป็นประเภทของกิจการ)

- Property ownership: สินทรัพย์ในครอบครองของผู้กู้

- Address stability: อัตราการย้ายที่อยู่อาศัย (ในเทอมความเสถียรของที่กิจการ, ถ้ากรณีผู้กู้ทั่วไปก็มีผลเช่นกัน)

- Rent payment history: ประวัติการชำระเงิน/ ค่าเช่าต่างๆ ย้อนหลัง

- Internet browser history: ประวัติการใช้งาน Internet browser (ซึ่งนิกมองว่าน่าสนใจมากๆ ที่มีการใช้ข้อมูลในส่วนนี้ด้วย

- Behavioral information: ข้อมูลเชิงพฤติกรรมต่างๆ ที่มีการ record ไว้ (ตามแต่ว่า สถาบันทางการเงินไหนจะใช้ส่วนใดบ้าง และขึ้นอยู่กับการออกแบบ Database)

ซึ่ง Features ต่างๆ เหล่านี้จะถูกนำมาคำนวณเป็น Score ของ Willingness to repay ต่อไปค่ะ^^

(2) Capacity to repay

ความสามารถในการชำระหนี้

คล้ายๆ กับ Willingness to repay แต่ต่างกันตรงนี้ Capacity to repay จะประเมินในเทอมของความสามารถในการชำระหนี้ ที่เป็นเรื่องของตัวเลข มากกว่าค่า Characters ต่างๆ ที่เป็น Personalize หรือเป็นลักษณะเฉพาะ ได้แก่

- Bank transaction: ประวัติธุรกรรมทางการเงิน

- Credit reports: ข้อมูลรายงานเครดิตต่างๆ

- Tax: ประวัติรายการภาษี

- Telecom Usage data: ประวัติการใช้งานเครือข่ายสื่อสาร

- Utility Bills: ประวัติการชำระค่าสาธารณูปโภค เช่น ค่าไฟฟ้าเป็นต้น

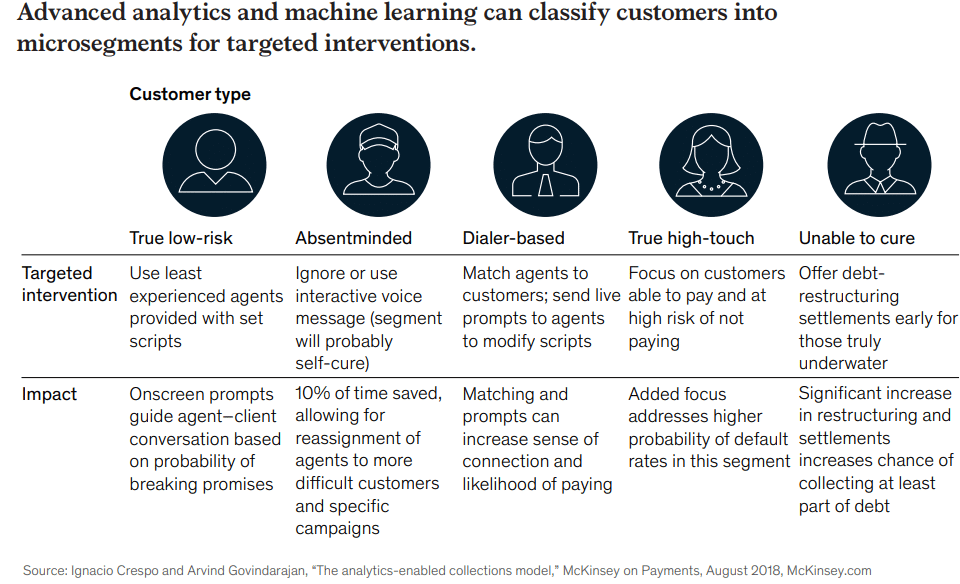

และหลังจากที่ทำการประเมินค่าความเสี่ยงในการเป็นหนี้เสีย NPL ของลูกค้าแล้ว AI ข้อมูลดังกล่าวสามารถทำ Advanced analytics เพื่อแยกประเภท หรือทำ Classification ลูกค้าได้ โดยเพื่อนๆ สามารถลองดูตัวอย่างของการแบ่งกลุ่มลูกค้าสินเชื่อได้ในพาร์ทต่อไปค่ะ^^

แยกประเภทลูกค้าสินเชื่อด้วย AI in Finance

เมื่อเราได้ค่าความเสี่ยงในการเป็นหนี้เสีย หรือ Non-Performing Loan: NPL แล้ว ค่าที่ได้ออกมาจะถูกนำมาแบ่งกลุ่มของลูกค้าออกเป็นกลุ่มต่างๆ ตามแต่สถาบันทางการเงินแต่ละแห่งจะแบ่งออกมาค่ะ

ซึ่งในบทความนี้นิกขอใช้ตัวอย่างจาก Mckinsey ที่ทำ Segmentation และพฤติกรรมการผิดนัดชำระหนี้/ช่องทางที่ควรใช้ติดต่อ ออกมาได้ 5 กลุ่ม ได้แก่ True low-risk, Absentminded, Dialer-based, True high-touch และ Unable to cure ซื่งเมื่อได้ประเภทมาแล้ว ก็มักจะมีการนำกลับไปประเมินร่วมกับข้อ (3)-(5) จากพาร์ทที่ 2 (AI อยู่ส่วนไหนในการประเมินสินเชื่อ?) ก่อนที่ทางสถาบันทางการเงินจะอนุมัติสินเชื่อค่ะ^^

Last but not Least…

“AI in Finance” ที่ถูกนำมาใช้อย่างแพร่หลายในปัจจุบัน และเป็นประโยชน์อย่างยิ่งสำหรับทุกคนที่มีความเข้าใจ และนำไปประยุกต์ใช้งานได้ ทั้งในส่วนของภาคการเงินเอง หรือในส่วนของนักการตลาด ซึ่งมีความเกี่ยวเนื่องกันอย่างแยกแทบไม่ออกค่ะ^^

โดยบทความนี้เป็นหนึ่งในตัวอย่างของการนำ AI มาใช้งานในการเพิ่มความแม่นยำในการประเมิน NPL และสร้างความยุติธรรมต่อผู้กู้มากยิ่งขึ้น ที่หากเราเป็นผู้กู้มีความเข้าใจในข้อมูลที่ AI ใช้เรียนรู้ในเบื้องต้น ย่อมส่งผลต่อแนวโน้มที่จะได้ค่า Credit Risk ที่ดีขึ้น อีกทั้งยังเป็นการบอกว่า สภาวะทางการเงินของธุรกิจของเรายังดีอยู่ไหม เพื่อการปรับตัวในการทำ Marketing และเป็นการลดการเกิดหนี้เสีย และความเสียหายทางด้านการเงินอีกด้วยค่ะ

แต่ทั้งนี้ทั้งนั้นการจะนำข้อมูลใดๆ มาใช้งานย่อมต้องมีการทำการเคลียร์ข้อมูล ก่อนค่ะ ไม่ใช่ว่าเราจะโยนทุกสิ่งอย่างลง ML model ได้ โดยในบทความต่อไปนิกจะมาเล่าถึงหลักการของการทำ EDA และ Feature Importance => แล้วพบกันในบทความต่อไปนะคะ 😊🙂

{kind=link}