SCB กางวิสัยทัศน์ใหม่! สู่การเป็น Digital Bank อันดับ 1 ด้วยกลยุทธ์ที่เข้าใจและรู้ใจลูกค้ามากกว่าเดิม

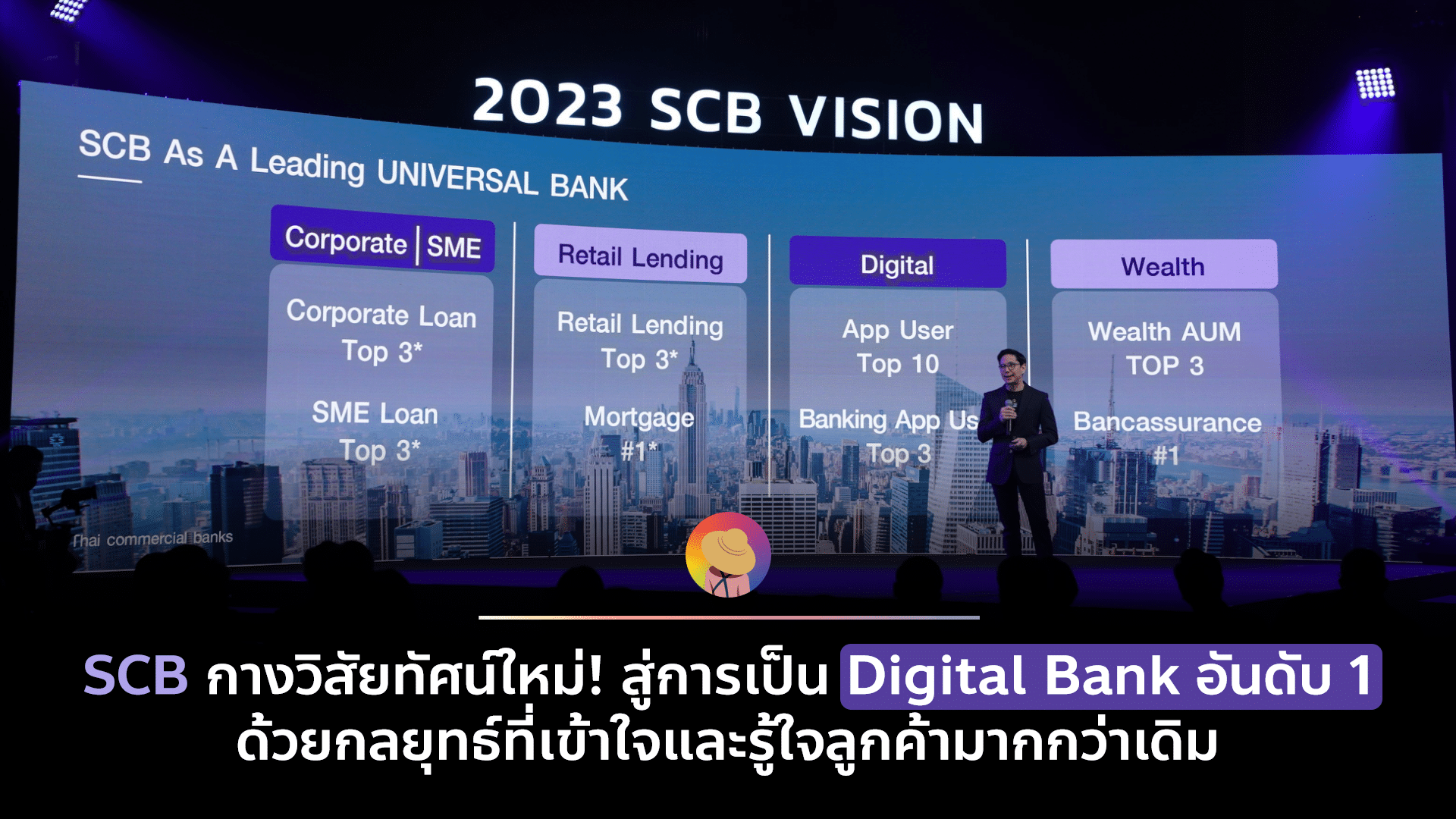

วันนี้ธนาคารไทยพาณิชย์ หรือ SCB ได้เปิดวิสัยทัศน์ ‘Digital Bank with Human Touch เรารู้จักลูกค้าผ่านข้อมูล รู้ใจลูกค้าผ่านความรู้สึก’ โดยการปรับองค์กรสู่ Digital Bank เต็มรูปแบบ พร้อมขยายกลุ่มเป้าหมายเป็นชนชั้นกลาง ด้วยโมเดล Digital Wealth และที่สำคัญคือ พร้อมให้บริการแบบไร้รอยต่อเชื่อมต่อต่อทุกช่องทางได้แบบไม่มีสะดุด

ซึ่งทาง SCB ได้ใช้ระยะเวลา 6 เดือนในการสำรวจความต้องการของ Stakeholders โดยแบ่งออกมาได้เป็น 3 ส่วนหลักๆ คือ สังคมและเศรษฐกิจ , ผู้บริโภค และ เทรนด์หรือกระแสที่เกิดขึ้นในตลาด รวมถึงความเกี่ยวเนื่องกับธุรกิจการเงินของโลกจากนี้ไปสู่อนาคตนั่นเองค่ะ

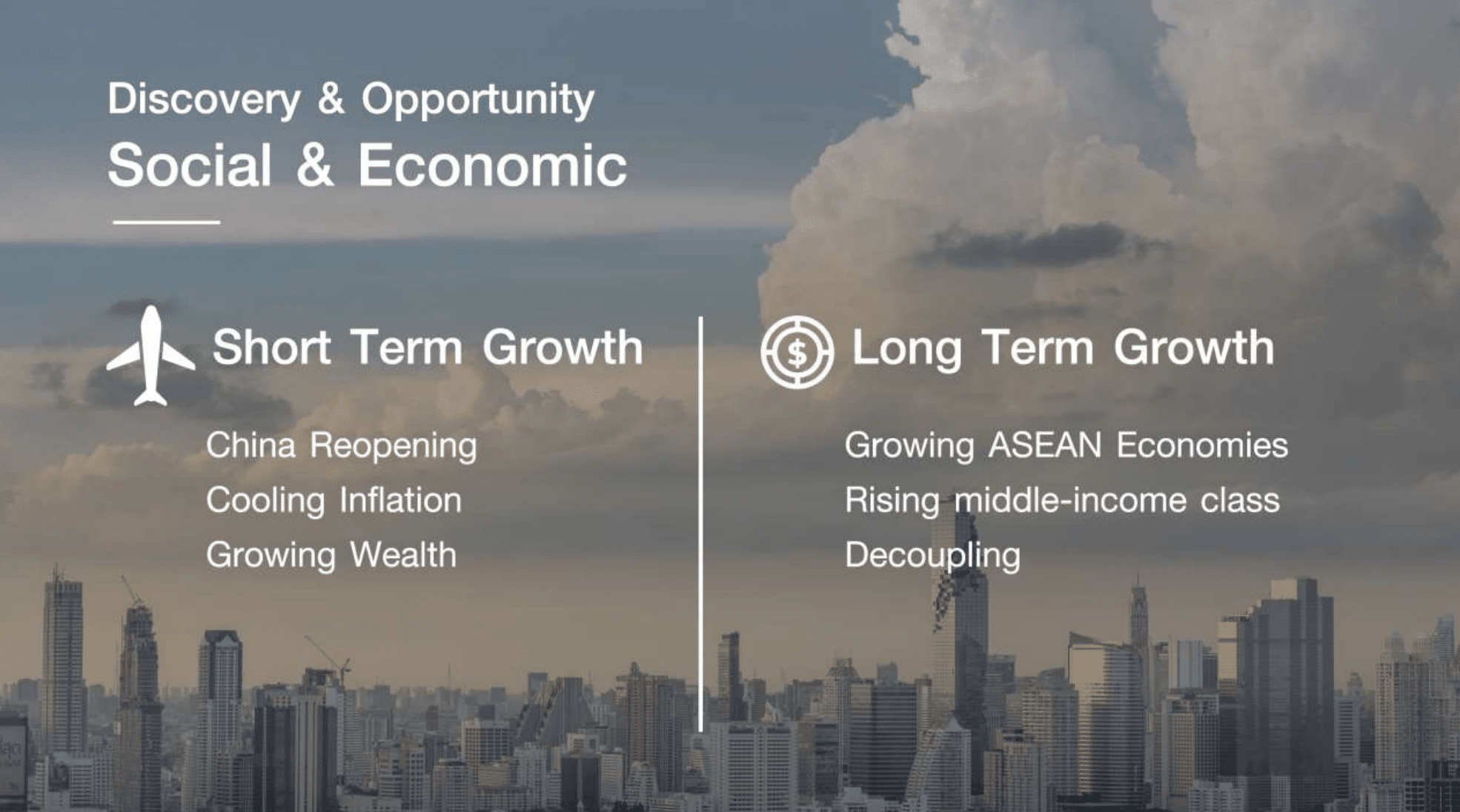

มุมมองจาก Outside In ของด้านสังคมและเศรษฐกิจ

SCB มองว่าสำหรับเศรษฐกิจโลกในปีนี้อาจจะชะลอตัวเล็กน้อยค่ะ จะขยายตัวประมาณ 2% แต่ถ้าเรามองในเศรษฐกิจภูมิภาคที่เราอยู่ เอเซียตะวันออกเฉียงใต้ การเติบโตจะอยู่ในกรอบ 4% – 5% และถ้าเราดูเฉพาะประเทศไทย การเติบโตจะอยู่ที่ประมาณ 3% และทิศทางที่เปลี่ยนแปลงไป โดยเฉพาะหลังจากที่จีนเปิดแล้วนั่นเองค่ะ แปลว่าแถบเอเซียตะวันออกเฉียงใต้ จะได้ประโยชน์ไปด้วย รวมถึงไทยเราเองด้วยเช่นกันค่ะ

นอกจากนี้เราจะเห็นว่าการเติบโตระยะยาว ชนชั้นกลางจะมีรายได้เพิ่มขึ้น โดยเฉพาะกลุ่ม Mass Affluent & Affluent มีโอกาสเติบโตสูง อีกทั้งคนกลุ่มนี้มีอายุที่ค่อนข้างน้อยว่าผู้ลงทุนรายใหญ่ทั้ง HNW & UHNW จึงคุ้นชินกับ Digital ได้มากกว่า

ในขณะที่พวกเขายังได้รับบริการที่ยังไม่ทั่วถึง เพราะยังเป็นกลุ่มที่ธนาคารมองว่ายังไม่จูงใจ อาจจะยังไม่มีสินทรัพย์มากพอที่จะให้มีผู้เชี่ยวชาญคอยให้คำแนะนำแบบตัวต่อตัว แต่เป็นกลุ่มที่น่าสนใจสำหรับที่ SCB จะขยายโอกาสไปกลุ่มนี้มากขึ้นค่ะ ด้วยโมเดล Digital Wealth โดยไม่เน้นเฉพาะกลุ่มลูกค้ามั่งคั่งที่มีอยู่แล้ว แต่มุ่งไปที่กลุ่มที่อยู่ในระดับ Emerging Wealth ซึ่งเป็นกลุ่มคนรุ่นใหม่ที่มีศักยภาพและมีความต้องการที่จะสร้างความมั่งคั่งระยะแรกเริ่มค่ะ

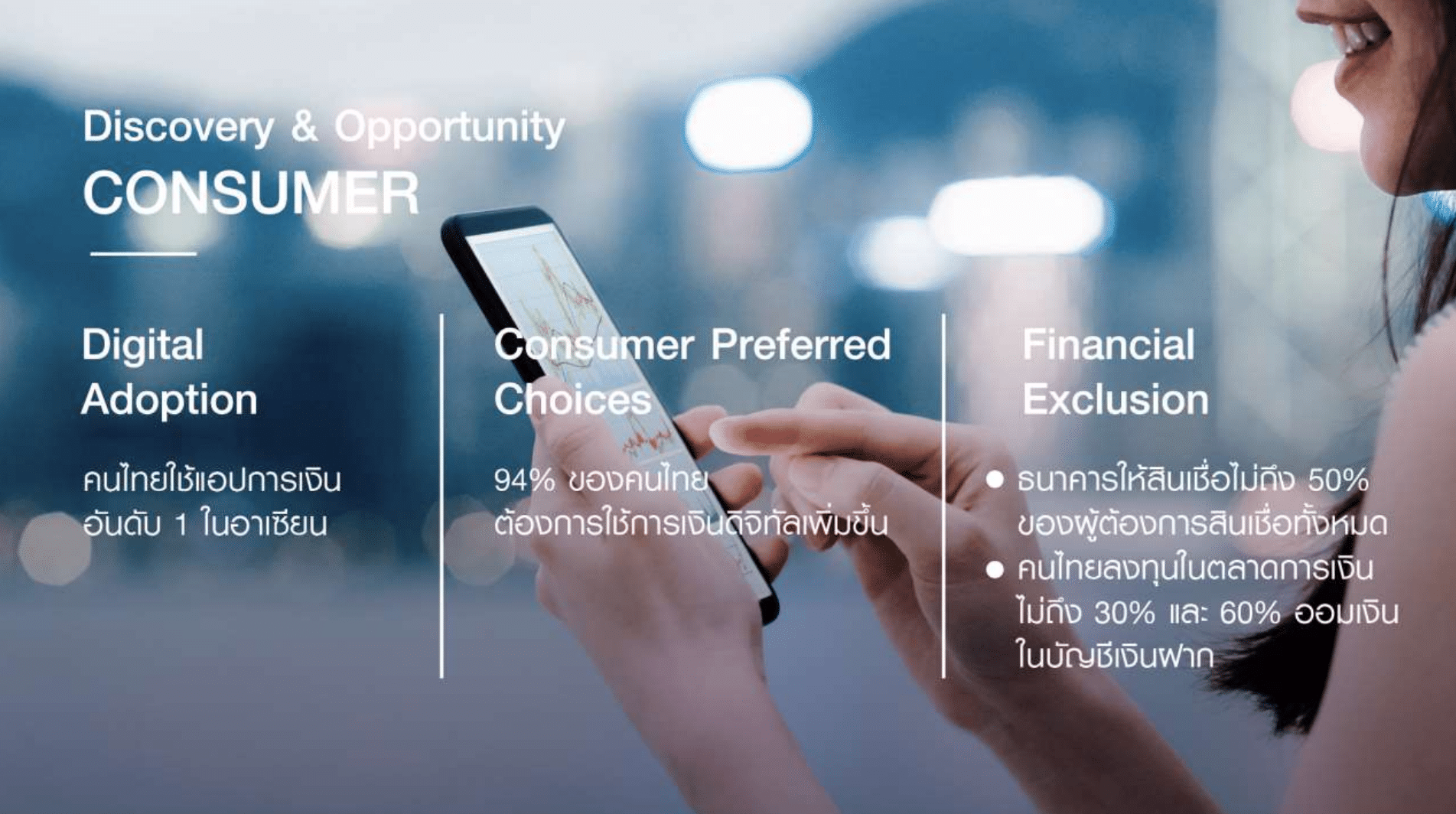

มุมมองจาก Inside Out ของด้าน Consumer

ปัจจุบันนี้คนไทยค่อนข้างเร็วต่อเทคโนโลยี โควิดได้เป็นพฤติกรรมผู้บริโภคไปอย่างสิ้นเชิง คนใช้เงินสดน้อยลง หันมาใช้ช่องทางดิจิทัลมากขึ้น จนมีข้อมูลว่าคนไทยใช้แอปฯ ธนาคาร เป็นอันดับ 1 ในอาเซียนไปแล้ว แถม 94% ของคนไทยที่ใช้แอปฯ ธนาคาร ยังต้องการให้มีพัฒนาด้านอิเล็กทรอนิกหรือบริบทดิจิทัลที่เพิ่มขึ้น นั่นเป็นสาเหตุที่วันนี้ SCB ต้องการปรับองค์กรสู่ธนาคารดิจิทัลเต็มรูปแบบ แต่ในขณะเดียวกันก็ยังเป็นธนาคาร Universal Bank เหมือนเดิม

นอกจากนี้คนไทยใช้แอปฯ ธนาคารหลักๆ คือฝากเงิน ใช้เพื่อการลงทุนยังไม่ถึง 30% เลยค่ะ ทั้งที่มันไม่ควรกระจุกอยู่เเค่การออมและการชำระเงิน SCB จึงพยายามสร้างโอกาสที่จะผลักดันให้ผู้บริโภคได้ลองใช้บริการต่างๆ ไม่เพียงเฉพาะแต่สินเชื่อ แต่รวมถึงการให้คำแนะนำการลงทุน การบริหารการเงิน และบริหารความเสี่ยง ด้วยความรู้จักและเข้าใจลูกค้าอย่างแท้จริงอย่างทั่วถึงและดีขึ้น

Market Trend

สำหรับเทรนด์ที่เปลี่ยนแปลงในธุรกิจธนาคาร หรือธุรกิจอุสาหกรรมการเงิน หลังโควิดเนี่ย ได้แบ่งออกมาเป็น 3 ส่วน คือ 1. มีการแข่งขันการบริการทางเงินดิจิทัลทั้งธนาคาร และบริษัท Tech พยายามที่จะเข้าไปสู่การตอบโจทย์บริการทางด้านการเงินแบบดิจิทัล ซึ่งเมื่อไม่กี่สัปดาห์ที่ผ่านมา ธปท. ก็ได้มีการประกาศในเรื่องของที่จะพิจารณาใบอนุญาตในการเป็น Digital Banking License ทำให้หลายคนตื่นตัว แต่สำหรับ SCB แล้วยืนยันว่าจะไม่ขอ

2. ลูกค้าทุกช่วงวัย ทุกอาชีพต้องการบริการที่หลากหลาย ที่สามารถใช้ได้ทุกอุปกรณ์ ทุกที่ ทุกเวลา อย่างที่บอกค่ะว่าเราออนไลน์กันเป็นส่วนใหญ่ จึงทำให้ธุรกิจต่างๆ ก็ต้องตอบโจทย์ในด้านนี้ เพื่อเข้าถึงผู้บริโภคจำนวนมากนั่นเองค่ะ และส่วนที่ 3. คือเราต้องทำให้ Journey ของผู้บริโภคให้เป็น End to End ให้ได้ หมายความว่าเราต้องสามารถทำให้สินค้าของเราตอบโจทย์แบบครบจบ

ส่งผลสู่วิสัยทัศน์ ‘Digital Bank with Human Touch เรารู้จักลูกค้าผ่านข้อมูล รู้ใจลูกค้าผ่านความรู้สึก’

สิ่งสำคัญที่เป็นหัวใจของ Digital Bank with Human Touch ที่ SCB ต้องการสื่อสาร คือ ประสบการณ์ที่ดี ณ จุดให้บริการผ่านช่องทางต่างๆ ของธนาคารที่มีอย่างหลากหลายนั่นเองค่ะ ลูกค้าแต่ละ Gen ยังมีช่องว่างที่ค้นเคยแตกต่างกัน และเพื่อแก้ปัญหาจากการสื่อสารที่ไม่สอดคล้องกัน การทำให้บริการในทุกช่องทางสามารถเชื่อมถึงกันได้ทั้งออนไลน์และออฟไลน์ (Omni-Channel) จะเป็นกุญแจสำคัญในการเอาชนะใจลูกค้าทุกวัยในสภาพตลาดตอนนี้นั่นเอง

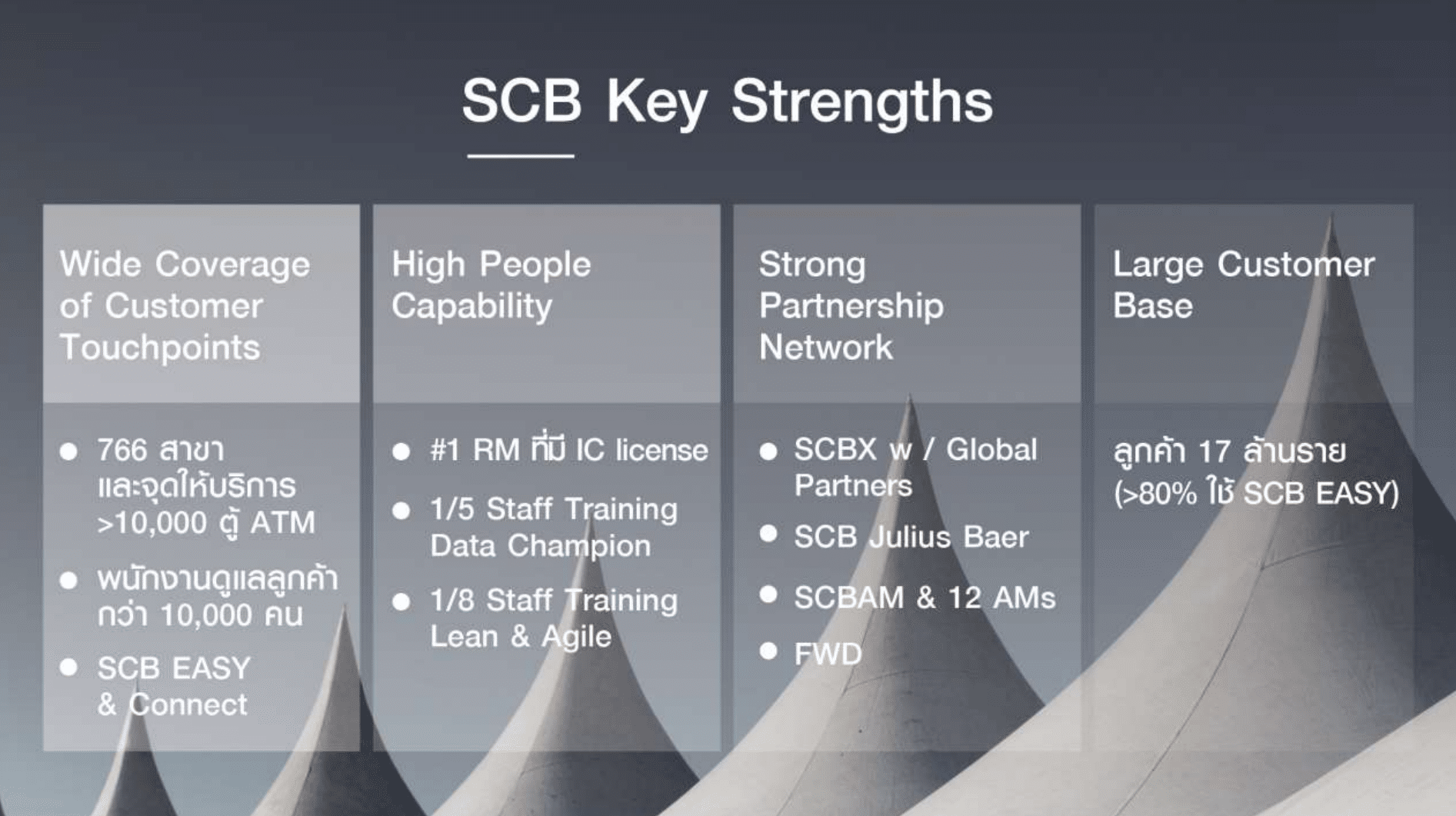

โดยวิสัยทัศน์นี้ SCB ก็มั่นใจในจุดแข็งของแบรนด์ เพราะมีลูกค้า 17 ล้านราย และมากกว่า 80% ใช้แอป SCB Easy และแบรนด์ธนาคารที่มีอายุร้อยกว่าปี จึงสร้างความน่าเชื่อถือและความเชื่อใจจากลูกค้าได้ และไม่หวั่นหากมีผู้ให้บริการทางการเงินหน้าใหม่เข้ามาในตลาด เชื่อว่าเรื่องเงินลูกค้าไว้ใจ SCB มากกว่าบริษัทที่พึ่งเข้ามาในวงการนี้ไม่กี่ปีอย่างแน่นอน

ทั้งนี้การที่ SCB จะเข้าสู่ดิจิทัลเต็มรูปแบบ แต่ไม่ได้หมายความว่าจะเป็นธนาคารที่บริการเฉพาะช่องทางดิจิทัลอย่างเดียว หรือไม่มีสาขาแล้ว เขายัง Universal Bank เหมือนเดิม เพียงแต่เป็นการยกระดับธนาคารให้เป็นธนาคารดิจิทัลอย่างครบวงจร ยังมีสาขาและพนักงานที่พร้อมดูแลลูกค้าเหมือนเดิม

วิธีนี้ปลื้มมองว่าผู้คนที่คุ้นชินกับออนไลน์มีมากขึ้น บางกลุ่มอาจไม่จำเป็นที่จะต้องเดินทางไปธนาคารเลยก็ได้ การที่เราสามารถลดคิวหน้าธนาคารได้ก็เป็นผลดี และอย่างกลุ่ม HNW & UHNW ยังต้องใช้พนักงานในการพูดคุย แล้วการที่จะคุยเรื่องเงินหลายๆ ล้าน แค่ออนไลน์ก็คงไม่พอ พนักงานจึงยังสำคัญกับแบงก์เหมือนเดิม ไม่ได้ลดหรือปลดออกอย่างที่มีคนเข้าใจนะคะ

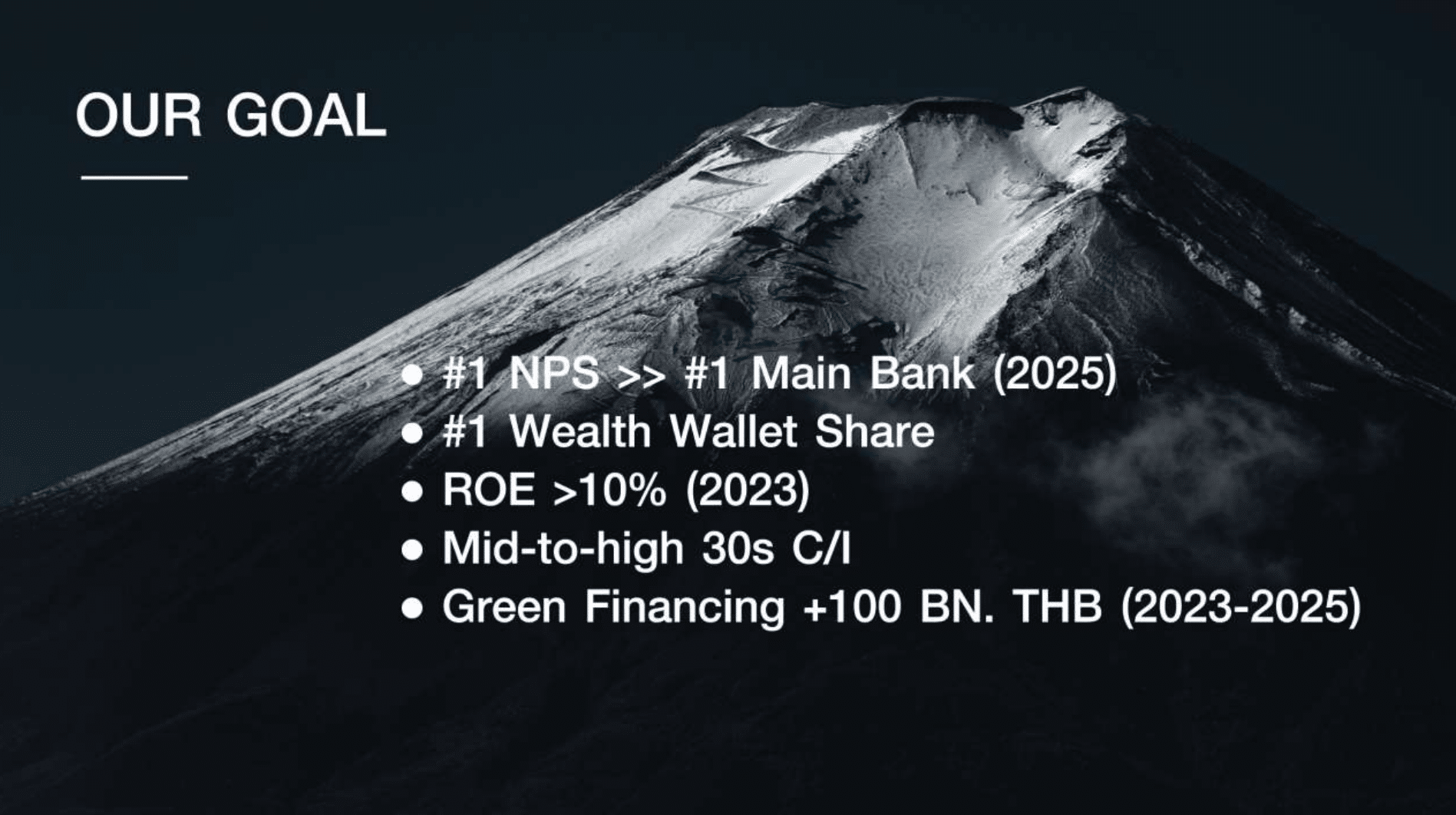

เป้าหมายยืนหนึ่งด้านบริหารความมั่งคั่ง

สำหรับเป้าหมายทางธุรกิจในปี 2566 ของธนาคาร SCB คือ NPS ต้องขึ้นอันดับ 1 ภายในปี 2025 มุ่งเน้นการสร้างสมดุลของการขยายพอร์ตสินเชื่อควบคู่กับการรักษาคุณภาพ โดยตั้งเป้าการเติบโตสินเชื่อประมาณไม่เกิน 5% และสร้างผลตอบแทนผู้ถือหุ้น (ROE) มากกว่า 10% ขณะที่อัตราส่วนค่าใช้จ่ายต่อรายได้ตั้งเป้าไว้ที่ประมาณ 40%

อย่างไรก็ตาม หลังจากปรับกระบวนการให้เป็นดิจิทัลอย่างครบวงจรตามแผน 3 ปี ในปี 2568 SCB มีเป้าหมายจะลดอัตราส่วนค่าใช้จ่ายต่อรายได้ให้ต่ำกว่า 40% รวมถึงการเป็นอันดับ 1 wealth wallet share พร้อมผลักดันสินเชื่อสีเขียว (Green Finance) เพิ่มอีก 1 แสนล้านบาท หลายคนอาจจะยังไม่รู้ว่า SCB เป็นองค์กรที่เน้นความยั่งยืน (ESG) มากอย่างต่อเนื่องอยู่แล้วนะคะ

พร้อมกับปิดจบด้วย SCB Mission ที่บอกว่า “ธนาคารไทยพาณิชย์จะเป็นดิจิทัลแบงค์ที่เป็นอันดับหนึ่ง ด้่นการบริหารความมั่งคั่ง พร้อมมอบประสบการณ์การให้บริการที่เชื่อมถึงกันอย่างไร้รอยต่อในทุกช่องทางให้กับลูกค้า”

สำหรับใครที่อยากอ่านบทความเกี่ยวกับการตลาดเพิ่มเติม หรือข่าวสารการตลาด สามารถติดตามได้จาก เพจการตลาดวันละตอน รวมไปถึงเว็บไซต์ Twitter Instagram YouTube และ Blockdit ของการตลาดวันละตอนด้วยนะคะ

{kind=link}