เจาะลึก Cost-Based Pricing Strategy ฉบับเข้าใจง่าย

บทความก่อนหน้านี้ เราได้รู้กันไปแล้วว่า กลยุทธ์การตั้งราคา ประกอบด้วย 3 กลยุทธ์หลักๆ ได้แก่ 1) Customer Value–Based Pricing Strategy 2) Cost-Based Pricing Strategy และ 3) Competition-Based Pricing Strategy

คุ้นๆ กันบ้างได้ไหมคะ? สำหรับใครที่ไม่คุ้นเลย ผู้เขียนแนะนำเป็นอย่างยิ่งว่า ควรย้อนกลับไปอ่านบทความปฐมบทเรื่องราคาก่อน หรืออาจจะอ่านเพียง short note สั้นๆ ท้ายบทความที่สรุปประเด็นสำคัญไว้ก็ได้ค่ะ เพื่อให้พอเข้าใจ concept เรื่องราคา ก่อนที่เราจะไปกันต่อ

บทความที่แนะนำให้อ่านก่อน

และในบทความนี้ ผู้เขียนจะพาไปเจาะลึก กลยุทธ์การตั้งราคา Cost-Based Pricing เป็นกลยุทธ์แรกค่ะ โดยเริ่มจากการทบทวนคำจำกัดความของ Cost-Based Pricing สั้นๆ ต่อด้วยประเภทของต้นทุน ก่อนที่จะเข้า main point นั่นคือ ประเภทกลยุทธ์ย่อยๆ ของ Cost-Based Pricing พร้อมสูตรคำนวณที่ผู้เขียนย่อยมาให้แล้วแบบซับซ้อนน้อยที่สุด เพื่อให้ผู้อ่านสามารถนำไป adapt ใช้งาน หรือใช้เป็น starter ในการศึกษาต่อไปค่ะ

Cost-Based Pricing Strategy คืออะไร?

Cost-Based Pricing เป็น กลยุทธ์การตั้งราคา โดยใช้ต้นทุนเป็นฐาน ซึ่งพิจารณาจาก ต้นทุนสินค้าหรือบริการ นำมาบวกเพิ่มกับกำไรที่ต้องการ ในจำนวนที่สามารถครอบคลุมการทำงานและความเสี่ยงต่างๆ ของบริษัทได้

ต้นทุน มีกี่ประเภท อะไรบ้าง?

basic แล้วต้นทุนในการดำเนินธุรกิจจะประกอบด้วย 2 ประเภทหลักๆ ได้แก่ ต้นทุนคงที่ (Fixed costs) และ ต้นทุนผันแปร (Variable costs)

โดย ต้นทุนคงที่ คือ ต้นทุนที่ไม่เปลี่ยนแปลงไปตามปริมาณการผลิตหรือการขาย ไม่ว่าจะผลิตหรือขายได้มากน้อยเพียงใด ก็ต้องจ่ายต้นทุนคงที่เท่าเดิมไปตลอด ยกตัวอย่างใน ธุรกิจร้านกาแฟ มีต้นทุนคงที่ที่ต้องจ่ายเป็นประจำทุกเดือน อย่างเช่น ค่าเช่าสถานที่ ค่าจ้างพนักงาน ค่าอินเทอร์เน็ต เป็นต้นค่ะ

ในขณะที่ ต้นทุนผันแปร คือ ต้นทุนที่เปลี่ยนแปลงหรือผันแปรไปตามปริมาณการผลิต ยิ่งผลิตมาก ก็ยิ่งต้องจ่ายต้นทุนผันแปรมาก หรือถ้าไม่ผลิต ก็ไม่ต้องจ่ายต้นทุนผันแปรเลย ยกตัวอย่างใน ธุรกิจร้านกาแฟ มีต้นทุนผันแปร อย่างเช่น ค่าวัตถุดิบ ค่าบรรจุภัณฑ์ ค่าน้ำค่าไฟ เป็นต้นค่ะ

และจากต้นทุนทั้ง 2 ประเภทดังกล่าว สามารถนำมาหา ต้นทุนรวม (Total costs) ได้ โดย ต้นทุนรวม คือ ผลรวมของต้นทุนคงที่ และต้นทุนผันแปร ซึ่งในการตั้งราคาสินค้าหรือบริการของเรา อย่างน้อยต้อง cover ต้นทุนรวมให้ได้ค่ะ รวมถึงเราต้องควบคุมต้นทุนที่เกิดขึ้นอย่างระมัดระวังด้วย ไม่เช่นนั้นเมื่อต้นทุนสูง ก็จะส่งผลให้ราคาสินค้าหรือบริการสูงตาม และอาจจะเสียเปรียบคู่แข่งที่จำหน่ายสินค้าหรือบริการที่ใกล้เคียงกับเราได้ค่ะ

Cost-Based Pricing Strategy มีกี่ประเภท อะไรบ้าง?

Cost-Based Pricing ประกอบด้วย 2 กลยุทธ์ย่อยๆ ได้แก่

- Markup Pricing Strategy หรือ Cost-Plus Pricing Strategy กลยุทธ์การตั้งราคาโดยบวกเพิ่มจากต้นทุน

- Target Return Pricing Strategy หรือ Break-Even Pricing Strategy กลยุทธ์การตั้งราคาตามผลตอบแทนเป้าหมาย

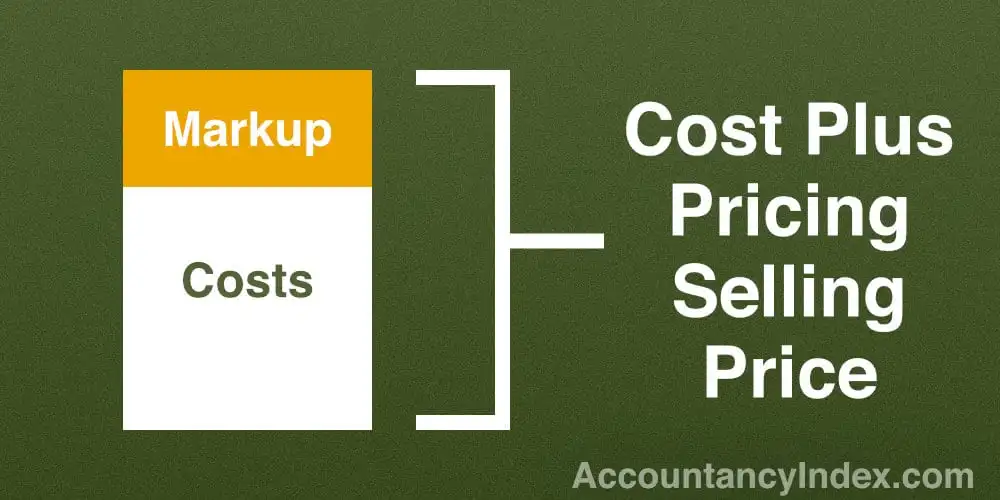

Markup Pricing Strategy

Markup Pricing Strategy หรือเรียกอีกอย่างว่า Cost-Plus Pricing Strategy กลยุทธ์การตั้งราคา โดยบวกเพิ่มจากต้นทุน เป็นกลยุทธ์การตั้งราคาที่เราบวก ส่วนเพิ่ม เข้าไปในต้นทุนของสินค้าหรือบริการ ซึ่ง ‘ส่วนเพิ่ม’ ที่ว่า เรียกอีกอย่างว่า Markup ค่ะ และกลยุทธ์การตั้งราคานี้ยังเป็นกลยุทธ์ที่ simple ที่สุดด้วย เนื่องจากใช้ข้อมูลเพียง 2 อย่าง คือ ต้นทุนของสินค้าหรือบริการ และ Markup ที่เหมาะสม ก็สามารถคำนวณราคาออกมาได้แล้ว

ซึ่ง Markup นั้น จะแตกต่างกันไปในแต่ละอุตสาหกรรม แล้วเราจะรู้ได้อย่างไรว่าควรตั้ง Markup ที่เท่าไหร่ดี? จริงๆ ไม่มีตัวเลขตายตัวค่ะ เพราะในบางกรณีก็สามารถตั้ง Markup ได้มาก บางกรณีก็ตั้งได้น้อย อย่างอุตสาหกรรมเดียวกันก็ไม่จำเป็นต้องตั้ง Markup เท่ากันก็ได้ แต่ถึงอย่างนั้นมีข้อมูลเพิ่มเติมที่เราควรรู้ ก็คือ ‘ค่าเฉลี่ย Markup ในแต่ละอุตสาหกรรม’ เพื่อนำมาประกอบการพิจารณาการตั้งราคาของเราค่ะ

สูตรคำนวณ Markup Price

Markup Price = ต้นทุนรวมต่อหน่วย x (1 + Markup [%]) หรือ

Markup Price = ต้นทุนรวมต่อหน่วย + (ต้นทุนรวมต่อหน่วย x Markup [%])

ตัวอย่างเช่น น้ำดื่ม M มีต้นทุนและจำนวนยอดขายที่คาดหวัง ดังต่อไปนี้

- ต้นทุนคงที่รวม = 100,000 บาท

- ต้นทุนผันแปรรวม = 200,000 บาท

- จำนวนยอดขายที่คาดหวัง = 50,000 ขวด

STEP 1

ต้นทุนรวมต่อหน่วย = (ต้นทุนคงที่รวม + ต้นทุนผันแปรรวม) / จำนวนยอดขายที่คาดหวัง = (100,000 + 200,000) / 50,000 = 6 บาท

สมมติว่าบริษัทของน้ำดื่ม M ต้องการ Markup 20% ของต้นทุนสินค้า

STEP 2

Markup Price = ต้นทุนรวมต่อหน่วย x (1 + Markup [%]) = 6 x (1 + 20% หรือ 0.2) = 6 x (1.20) = 7.2 บาท หรือ

Markup Price = ต้นทุนรวมต่อหน่วย + (ต้นทุนรวมต่อหน่วย x Markup [%]) = 6 + (6 x 0.2) = 7.2 บาท

ดังนั้น น้ำดื่ม M ควรตั้งราคาขายอยู่ที่ขวดละ 7.2 บาท

Target Return Pricing Strategy

Target Return Pricing Strategy หรือเรียกอีกอย่างว่า Break-Even Pricing Strategy กลยุทธ์การตั้งราคา ตามผลตอบแทนเป้าหมาย ซึ่งสำหรับคนทำธุรกิจ ผลตอบแทนเป้าหมายในที่นี้ คงหนีไม่พ้นการได้ ‘ผลกำไรสูงสุด’ ดังนั้น Target Return Pricing จึงเป็นกลยุทธ์การตั้งราคาที่ทำให้เราได้ราคาที่ทำให้เกิดผลกำไรสูงสุดนั่นเองค่ะ

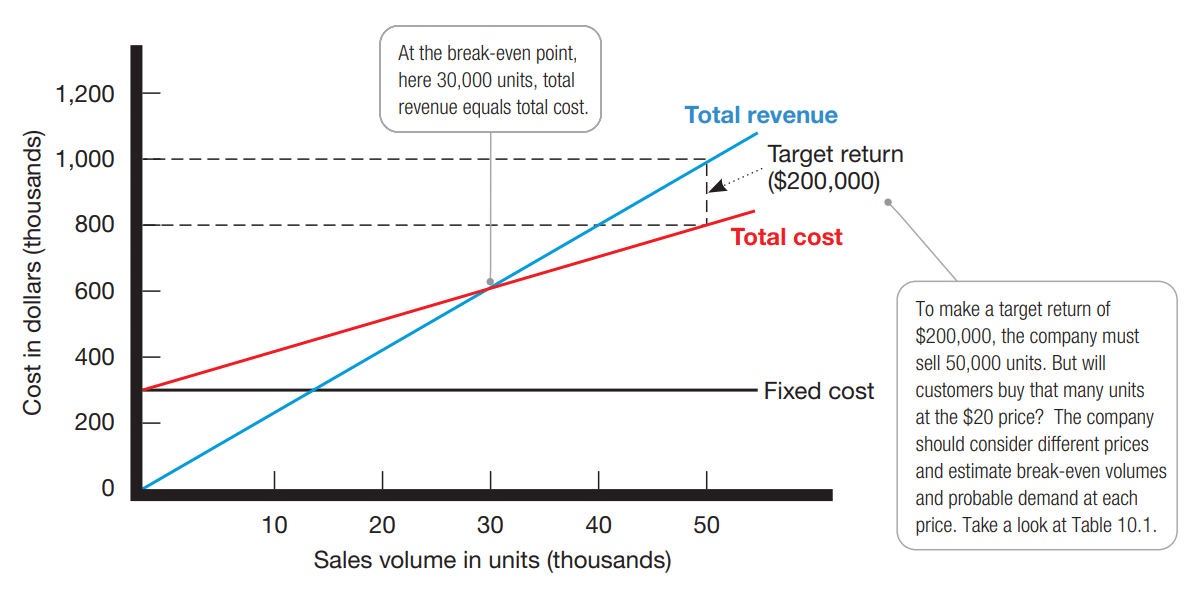

ก่อนที่เราจะคำนวณราคาด้วยกลยุทธ์นี้ จำเป็นต้องเข้าใจ concept ของ Break-Even Point หรือ จุดคุ้มทุน กันก่อน จากภาพด้านบน จุดคุ้มทุน คือ จุดที่เส้นสีฟ้า และสีแดงพาดตัดกัน หรือเป็นจุดที่ รายได้รวม (Total revenue) = ต้นทุนรวม (Total cost) พูดง่ายๆ ก็คือ ธุรกิจต้องขายสินค้าให้ได้เท่านี้ ถึงจะคุ้มกับต้นทุนที่ลงทุนไปหรือเท่าทุนพอดี ซึ่งในจุดนี้เราจะยังไม่ขาดทุน และยังไม่มีกำไรค่ะ

แล้วจะรู้ได้อย่างไรว่าจุดไหนที่เราจะขาดทุนหรือได้กำไรล่ะ? จุดที่บ่งบอกถึงการขาดทุน คือ จุดที่เส้นสีแดงอยู่สูงกว่าเส้นสีฟ้า ซึ่งแสดงว่า รายได้รวม < ต้นทุนรวม หรือ ธุรกิจขาดทุน เพราะได้รายได้น้อยกว่าต้นทุนที่เสียไป ในทางกลับกัน จุดที่บ่งบอกถึงการได้กำไร คือ จุดที่เส้นสีฟ้าอยู่สูงกว่าเส้นสีแดง ซึ่งแสดงว่า รายได้รวม > ต้นทุนรวม หรือ ธุรกิจคืนทุน เพราะได้รายได้มากกว่าต้นทุนที่เสียไป เมื่อพอเข้าใจ concept ของ Break-Even Point แล้ว เรามาดูกันต่อว่ามีสูตรคำนวณอะไรกันบ้างค่ะ

สูตรคำนวณ Break-Even Volume

Break-Even Volume = ต้นทุนคงที่รวม / (ราคา – ต้นทุนผันแปรต่อหน่วย)

ตัวอย่างเช่น สินค้า T มีต้นทุน ดังต่อไปนี้

- ต้นทุนคงที่รวม = 300,000 ดอลลาร์

- ต้นทุนผันแปรต่อหน่วย = 10 ดอลลาร์

- ราคา = 20 ดอลลาร์

Break-Even Volume = ต้นทุนคงที่รวม / (ราคา – ต้นทุนผันแปรต่อหน่วย) = 300,000 / (20 – 10) = 30,000 ชิ้น

ดังนั้น บริษัทต้องขายสินค้า T ในราคา 20 ดอลลาร์ ให้ได้จำนวน 30,000 ชิ้น ถึงจะคุ้มทุน แต่ถ้าอยากได้กำไรบริษัทต้องขายให้ได้มากกว่า 30,000 ชิ้น

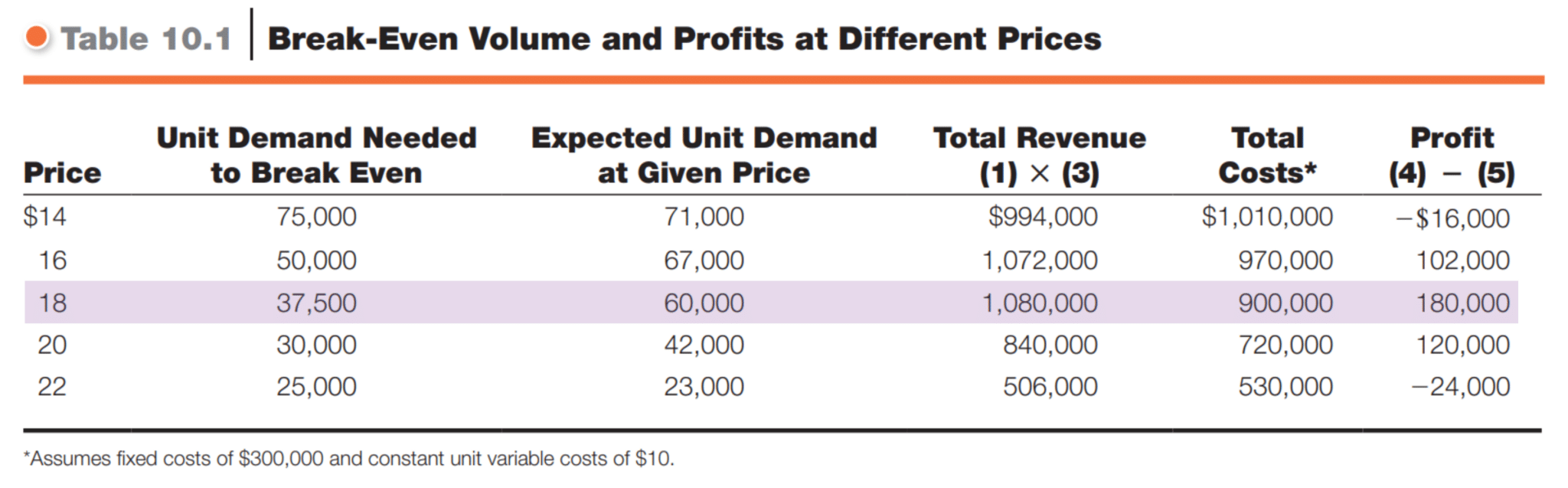

Break-Even Volume หรือ Unit Demand Needed to Break Even ณ ระดับราคาต่างๆ ในตารางภาพด้านบน เป็นเพียงตัวบอกว่า ถ้าเราตั้งราคาเท่านี้ จะต้องขายสินค้าจำนวนเท่าไหร่ ถึงจะเท่าทุน แต่การที่เราจะรู้ถึงราคาที่ทำให้เกิดผลกำไรสูงสุดได้นั้น จะต้องพิจารณาอีกหลายองค์ประกอบ ได้แก่ column 3 – 6 ในตารางภาพ

โดย Expected Unit Demand at Given Price (column 3) คือ ความต้องการที่คาดว่าจะเกิดขึ้น เมื่อตั้งราคาสินค้า ณ ระดับราคาต่างๆ พูดง่ายๆ ถ้าเราตั้งราคาสินค้าเท่านี้ จะมีคนอยากซื้อสินค้าเรากี่ชิ้น จากนั้นนำ ราคา ใน column 1 คูณกับ Expected Unit Demand ใน column 3 ก็จะได้ Total Revenue (column 4) ต่อมานำมาลบกับ Total Costs (column 5) ก็จะได้ Profit ของระดับราคานั้นๆ สุดท้ายนำ Profit ณ ระดับราคาต่างๆ มาเปรียบเทียบกัน เพื่อดูว่าเราควรตั้งราคาสินค้าเท่าไหร่ และขายจำนวนเท่าใด ถึงจะได้ผลกำไรสูงสุด

และจากตารางภาพจึงสรุปได้ว่า บริษัทต้องขายสินค้า T ในราคา 18 ดอลลาร์ ให้ได้จำนวน 37,500 ชิ้น ถึงจะคุ้มทุน และการตั้งราคานี้ทำให้เกิดผลกำไร 180,000 ดอลลาร์ ซึ่งเป็นผลกำไรที่สูงที่สุดค่ะ

สรุป

เป็นอย่างไรกันบ้างคะ กับกลยุทธ์แรกของเรา Cost-Based Pricing Strategy ค่อนข้างซับซ้อนพอตัวเลยใช่ไหมคะ ถ้าศึกษาลงลึกกว่านี้จะมี detail ยิบย่อยๆ อยู่อีกเยอะมากค่ะ แต่เนื้อหาเหล่านี้ผู้เขียนได้พยายามคัดประเด็นที่สำคัญมาให้ หวังว่าอ่านแล้วจะเข้าใจกันนะคะว่า ต้นทุนสำคัญกับกลยุทธ์นี้มาก โดยเฉพาะต้นทุนคงที่ ต้นทุนผันแปร แม้แต่ 2 กลยุทธ์ย่อยของ Cost-Based Pricing ก็ยังใช้หลักการเดียวกันคือนำต้นทุนมาคำนวณคิดราคา ซึ่งจะเห็นได้ชัดจากสูตรที่ได้ยกมาให้ได้ศึกษาวิธีการคำนวณกันค่ะ

ทั้งนี้เคสการตั้งราคาในชีวิตจริงจะทวีความซับซ้อน และต้องบูรณาการทั้งศาสตร์และศิลป์ เพราะฉะนั้นอย่าลืมลองนำบทความไปปรับใช้กันดูนะคะ ในบทความหน้าจะเป็นเรื่องอะไร ฝากคอยติดตามกันด้วยนะคะ แล้วพบกันใหม่ค่ะ

สำหรับใครที่สนใจอ่านบทความอื่นๆ หรือ ต้องการอัปเดตความรู้การตลาดเพิ่มเติม สามารถติดตามได้ที่ช่องทาง Website, Facebook, Instagram, Twitter, YouTube และ Blockdit ของการตลาดวันละตอนตามนี้ได้เลยค่ะ

Sources

หนังสือ Principles of Marketing, 17th Global Edition – Philip Kotler & Gary Armstrong

เอกสารประกอบการเรียนรายวิชา กลยุทธ์ราคา – ผศ.ดร.ธีรารัตน์ วรพิเชฐ

Kasikornbank

Hubspot

Dealhub

Corporatefinanceinstitute

{kind=link}