เทรนด์การลงทุนใน Tech Startup 2022 เมื่อ FinTech โต 3 เท่า

จากภาพรวมทั้งหมดที่เกิดขึ้นของ Digital Consumer Trends 2022 จาก New Normal 2021 สู่ Next Normal 2022 ส่งผลให้ธุรกิจออนไลน์ขยายตัวอย่างมาจากผู้บริโภคออนไลน์ที่เพิ่มขึ้นเกินกว่าที่คาดการณ์ไว้มหาศาล และนั่นก็ทำให้การจับจ่ายใช้สอยใช้เงินทางออนไลน์กลายเป็นเรื่องปกติ และเมื่อใครๆ ก็พยายามชวนให้ลูกค้ามาใช้เงินผ่านแอปของตัวเองพร้อมกับการเกิดขึ้นของคริปโตที่โตไวอย่างไม่น่าเชื่อในปีนี้ ทั้งหมดนี้จึงส่งผลให้เทรนด์การลงทุนในปีนี้มากระจุกตัวอยู่ที่กลุ่มธุรกิจ Startup ประเภท FinTech เป็นจำนวนมหาศาล ถ้าไม่เชื่อเราลองไปดูรายละเอียดกันครับว่าธุรกิจ Startup FinTech ของไทยและอาเซียนในปีนี้มีความฮอทขนาดไหน และมีบริษัท Tech แนวใดบ้างที่มาแรงจนน่าจับตามอง

หลังการระบาดผ่านไปได้ระยะหนึ่ง หลังจากการล็อกดาวน์เริ่มคลี่คลายในหลายประเทศ และแม้จะมีการระบาดระลอกใหม่ที่ตามมาด้วยการล็อกดาวน์ครั้งอื่นๆ ตามมา แต่การลงทุนก็กลับมาฟื้นตัวก่อนการเกิดโรคระบาด แต่ในขณะเดียวกันเม็ดเงินของการลงทุนก็ไม่เหมือนก่อนหน้า แต่ไปกระจุกอยู่กับบริษัทเกิดใหม่บางประเภทมากเป็นพิเศษ

3,600 ล้านเหรียญคือเม็ดเงินลงทุนใน Q4 2020 เท่านั้น

การลงทุนใน Private equity และ venture capital เฉพาะในไตรมาส 4 ของปี 2020 มีมูลค่าสูงถึง 3,600 ล้านดอลลาร์สหรัฐ แซงหน้าเม็ดเงินลงทุนของทั้งปี 2019 ไปอย่างน่าตกใจ โดยเฉพาะในส่วนของ Private equity ที่เพิ่มแซงหน้าปี 2019 ไปมหาศาล ซึ่งถ้านับรวมเงินลงทุนของทั้งปี 2020 ในภูมิภาคอาเซียนก็จะมีมูลค่ามากถึง 9,500 ล้านดอลลาร์สหรัฐ สูงกว่าประเทศบราซิล แต่ก็ยังต่ำกว่าประเทศจีนที่มีเม็ดเงินลงทุนมากกว่า 73,000 ล้านดอลลาร์สหรัฐ หรือแม้แต่อินเดียเองก็ตามที่มีเม็ดเงินลงทุนในปี 2020 สูงกว่า 30,000 ล้านดอลลาร์สหรัฐ

เราจะเห็นว่าแม้จะเกิดการแพร่ระบาดและล็อกดาวน์ แต่จำนวนเงินที่ลงทุนไม่ได้ถูกล็อกตาม ทำให้บริษัท Startup มากมายได้รับเงินทุนในช่วงปีที่ผ่านมา จากความต้องการใหม่ๆ ที่เกิดขึ้นแบบฉลับพลันเพื่อตอบรับกับ New Normal และ Next Normal ในปี 2020 ครับ

Startup FinTech ได้รับเงินลงทุนเพิ่มขึ้น 3 เท่า

เมื่อเจาะดูในรายละเอียดว่าเม็ดเงินที่ลงทุนไหลไปยังกลุ่มบริษัท Startup เกิดใหม่ด้านใดบ้าง ก็พบว่าที่ฮอทมากที่สุดคือกลุ่มธุรกิจ FinTech ในบ้านเราก็มีข่าวของ Zipmex ที่ได้รับเงินลงทุนไปอีก 41 ล้านเหรียญในรอบ Series B เมื่อเร็วๆ นี้ เพราะจากเม็ดเงินที่เคยได้ในสัดส่วน 14% ในช่วง Q1 2020 พอเป็นช่วง Q1 2021 กลับได้รับเงินลงทุนมากถึง 56% ตามมาด้วยในกลุ่มธุรกิจ Startup ประเภท Social commerce, Ecommerce และ E-larning ทที่อาจจะดูไม่เยอะมาก แต่ก็กลายเป็น Segment ใหม่จากที่ไม่เคยถูกจำแนกแยกออกมา

Dmitry Levit ผู้เป็น General Partner ของ Cento Ventures กล่าวถึงเรื่องนี้ไว้ว่า เพราะตั้งแต่เกิดการแพร่ระบาดและล็อกดาวน์ขึ้นมากลุ่มธุรกิจธนาคารพยายามจะประหยัดและทำให้ต้นทุนต่างๆ ต่ำลงที่สุดเท่าที่จะทำได้ (บางธนาคารปิดสาขาไปเยอะมาก บางแห่งบอกว่า Work from Anywhere ได้เพื่อจะลดต้นทุนพื้นที่สำนักงาน) และนั่นก็ทำให้ Business model แบบ FinTech ดูเป็นคำตอบที่ใช่ที่สุดในช่วงเวลาดังกล่าว

เราจึงเห็นการเติบโตของเม็ดเงินลงทุนที่ไหลเข้ามายัง Startup FinTech กว่า 3 เท่าภายในปีเดียว และไม่แค่เท่านั้น ทางภาครัฐเองก็ผ่อนปรนเรื่องกฏระเบียบลงไปมาก เราจึงได้เห็นการรุ่งเรืองของ FinTech อย่างพร้อมหน้าพร้อมตาในปีนี้

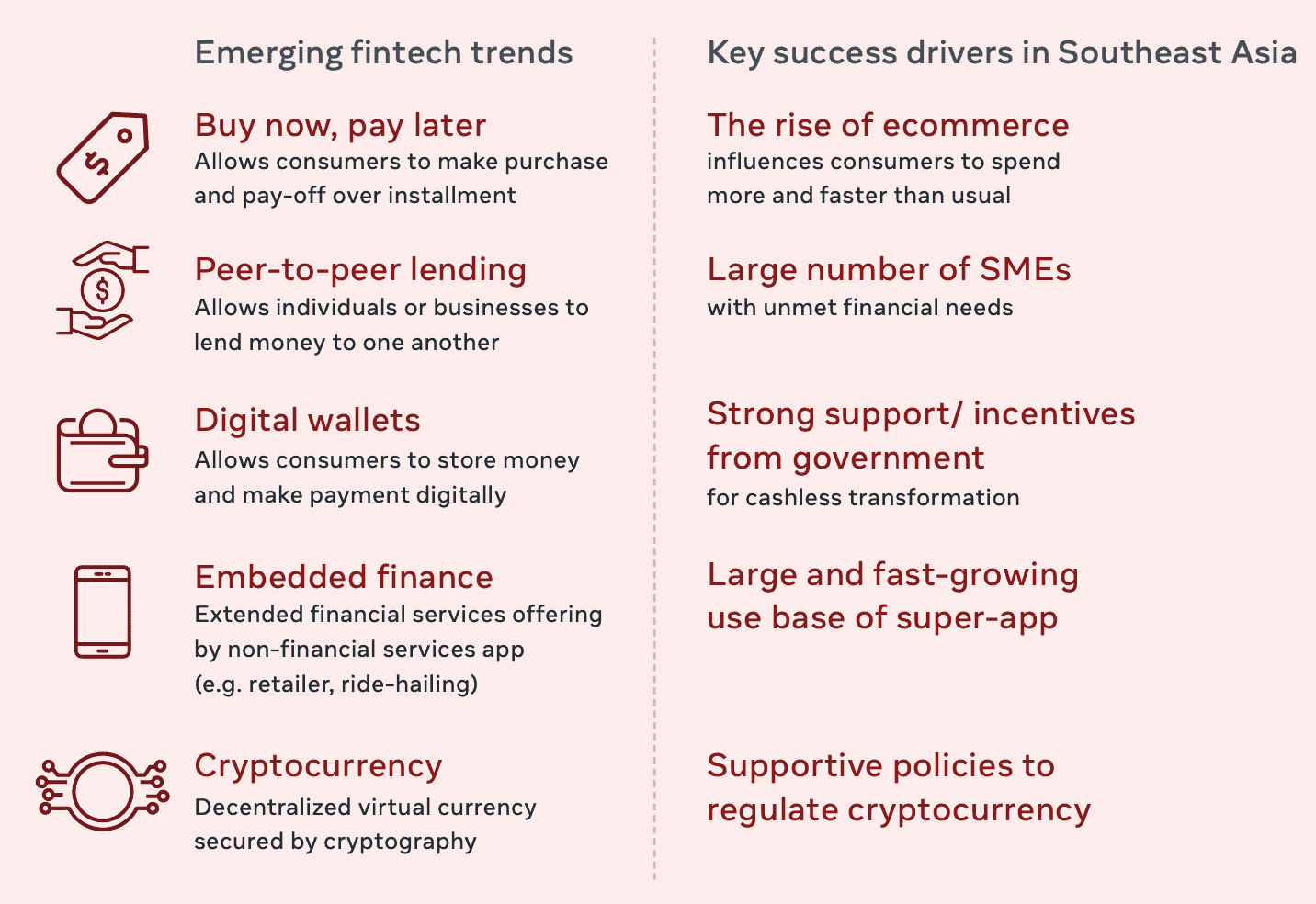

5 เทรนด์การใช้เงินในปี 2021 สู่ 5 โอกาสทางธุรกิจ FinTech 2022

จากการบูมของการใช้เงินออนไลน์ โดยเฉพาะการใช้เงินผ่านแอปต่างๆ มากมายส่งผลให้เกิดธุรกิจทางการเงินรูปแบบใหม่ๆ ขึ้นมา ลองมาดูกันดีกว่าว่าเรามีโอกาสเกาะกระแสธุรกิจ FinTech ใหม่ๆ อันไหนบ้าง

1. Buy now, pay later ช้อปก่อนจ่ายทีหลัง

ธุรกิจ FinTech ในวันนี้มีการผ่อนจ่ายรูปแบบใหม่ๆ ที่น่าสนใจ ในปีก่อนตอนผมสอนวิชา Data-Driven Communication ที่มหาลัยแห่งหนึ่งก็พบว่ามีแอปที่เปิดโอกาสให้นักศึกษาที่ไม่มีเครดิตทางการเงินใดๆ สามารถผ่อนสินค้าได้ด้วยการส่งบัตรนักศึกษาไปเพื่อยืนยันตัวตน และนั่นก็ทำให้คนส่วนมากไม่กล้าที่จะไม่จ่ายเงินคืนแต่อย่างไร และเชื่อว่าในวันนี้คงมีมากมายกว่านี้เยอะครับ

ตัวแปรสำคัญคือความต้องการของผู้บริโภคที่มากขึ้นเรื่อยๆ และเร็วขึ้นเรื่อยๆ หลายครั้งเราอาจจะเผลอซื้อของที่ไม่ได้แพลนไว้ว่าต้องมีจากแฮชแท็ก #ของมันต้องมี ในแง่ของคนข้าขายก็ต้องยอมรับว่าดี แต่ในแง่ของผู้บริโภคจะดีไหมในระยะยาวอันนี้น่าเป็นห่วงครับ

2. Peer-to-Peer lending กู้ยืมตรงไม่ต้องผ่านคนกลาง

เราเริ่มเห็นการกู้ยืมเงินกันระหว่างบุคคลด้วยกันโดยตรงแบบไม่ต้องผ่านตัวกลางอย่างธนาคารที่เก็บดอกเบี้ยมหาโหดอีกต่อไป เหมือนที่ผมเคยชวน ShareLoan by Nestify มา LIVE ก่อนหน้านี้ ซึ่งก็เป็นระบบกู้ยืมเงินระหว่างคนธรรมดาด้วยกันที่ได้รับการรับรองจากทางการ แต่ต้องเอาหุ้นในตลาดมาเป็นตัวค้ำประกันว่าจะคืน เพราะถ้าไม่คืนตามเวลาหุ้นดังกล่าวก็จะถูกตัดขายทิ้งไปคืนเงินให้ผู้ให้กู้ ทาง ShareLoan ก็เก็บค่าธรรมเนียมของการทำธุรกรรมเล็กน้อย เรียกได้ว่าเป็นหนึ่งในบริการที่ผมเองเฝ้ารอจะเข้าไปปล่อยกู้อยู่เลยครับ

และด้วยจำนวนของธุรกิจ SME รายน้อยใหญ่มากมายที่กระจายตัวอยู่ทั่วไทยและอาเซียน การเข้าถึงสินเชื่อเดิมที่เคยยากและเต็มไปด้วยข้อจำกัด แถมยังโดนดอกเบี้ยราคาแพงมาก ส่วนตัวผมเชื่อว่าระบบ Peer-to-peer จะต้องใช้เวลาในการพิสูจน์ตัวเองระยะ แล้วเมื่อคนเริ่มวางใจเม็ดเงินของธุรกรรมส่วนนี้จะมีโอกาสเติบโตขึ้นอีกมาก

ก็ในเมื่อกู้ได้ง่ายกว่า ดอกเบี้ยก็น้อยกว่า แถมผู้ให้กู้เองก็ได้ดอกเบี้ยที่สูงกว่าการฝากธนาคาร แล้วใครจะไม่สนใจที่จะเอาเงินไปลงทุนต่อยอดจริงไหมครับ

3. Digital wallets กระเป๋าเงินดิจิทัล แค่ผูกบัญชีไว้ก็จ่ายสบายแล้ว

Digital wallets หรือ E-wallets ในบ้านเราคงต้องนิยามถึงบรรดาแอปต่างๆ ที่สามารถจ่ายเงินได้ในตัว หรือจะเอาไปใช้จ่ายกับที่อื่นก็ได้ เช่น True wallet, LINE PAY (อันนี้ผมใช้บ่อย) หรือ แอปเป๋าตัง ของภาครัฐก็นับเป็นกระเป๋าเงินดิจิทัลเช่นกัน และเจ้ากระเป๋าเงินดิจิทัลนี้เองที่ทำให้การใช้เงินของเราเป็นเรื่องง่ายขึ้นมาก ในขณะเดียวกันก็ทำให้การตามเก็บ Data การใช้เงินของคนเราสะดวกสบายขึ้นเยอะ

เดิมทีเราไม่รู้ว่าแต่ละคนใช้เงินกับอะไรบ้าง แต่วันนี้ทุก Transaction ที่เกิดขึ้นผ่านแอปต่างๆ สามารถรู้ได้ว่าเงินแต่ละบาทเราใช้ไปกับอะไร และบางแอปที่ฉลาดหน่อยก็จะวิเคราะห์การใช้เงินให้เราพร้อมกับให้คำแนะนำว่าเราควรจะต้องใช้เงินอย่างไรจึงจะมีเงินเก็บมากขึ้น

เชื่อว่าตลาด Digital wallets ในปีหน้าคงดุเดือดกว่านี้ แม้แต่ภาครัฐเองก็ยังกระโดดมาทำแอปเป๋าตัง ต้องรอดูว่าจะสามารถทำให้ภาคเอกชนรายใหญ่ที่ไม่ใช่รายย่อยรองรับการจ่ายเงินด้วยแอปเป๋าตังได้หรือไม่

4. Embedded finance ตลาดธุรกรรมการเงินที่ใครๆ ก็อยากมีส่วนร่วม

เมื่อธนาคารต่างๆ ทำให้แอปของตัวเองสามารถฝาก จ่าย โอน ถอน เป็นเรื่องง่าย เมื่อเราสามารถจ่ายเงินผ่านการสแกน QR Code ได้สบายๆ การใช้เงินสดก็ลดลงไปตามที่เล่ามาก่อนหน้า ในขณะเดียวกันบรรดา Super App ต่างๆ ก็พยายามสร้าง Wallet ของตัวเองขึ้นมา เพื่อตอบ Ecosystem ของตัวเองทั้งหมดแถมยังมีแพลนในการขยายออกไปนอก Ecosystem ของตัวเองด้วย ตัวอย่างเช่น Grab Pay ที่พยายามผลักดันอยู่ตลอดให้ลูกค้าใช้ผูกในการจ่ายเงินภายในแอป แต่ที่ดูสำเร็จสุดก็คงหนีไม่พ้น LINE PAY ที่พอเชื่อมต่อกับ Rabbit หรือระบบรถไฟฟ้าสาธารณะบวกกับฐานข้อมูลร้านค้าเดิมที่ Rabbit มีก็ทำให้ LINE PAY ได้เปรียบไม่น้อยสำหรับกลุ่มคนอื่น

ซึ่งเรื่องนี้คนที่จะทำได้ต้องมีฐานลูกค้าเดิมมากพอจากการเป็น Super app น่าสนใจว่าทาง Air Asia จะทำระบบการเงินของตัวเองขึ้นมาจากการซื้อกิจการของ Gojek ในประเทศไทยต่อหรือไม่ครับ ส่วนตัวผมว่ามีแน่ แค่เมื่อไหร่มากกว่า

จึงไม่แปลกใจที่ใครๆ ก็พยายามเข้ามามีส่วนร่วมกับเรื่อง Finance ขนาด Shopee ยังออก Shopee Pay ขึ้นมาเลยครับ ดังนั้นในปีหน้าจะมีหลาย Super app ที่พยายามดึงให้เราผูกบัตรกับบัญชีไว้ด้วยโปรโมชั่นล่อตาล่อใจมากมาย

5. Crypyocurrency เงินคริปโตโตจนใครๆ ก็ดอยกัน

ปฏิเสธไม่ได้ว่าในปี 2020 เป็นต้นมาช่างเป็นปีของสกุลเงินดิจิทัลหรือ Cryptocurrency จริงๆ ด้วยความร้อนแรงของกำไรที่ได้มา แต่ก็มีภาวะดอยให้เห็นอยู่สำหรับคนที่เข้าไปในจุดสูงสุดก่อนหน้านี้ เกิดการฝากเหรียญเพื่อลงทุนก็มาก บ้างก็กำไรหลายล้านไปจนถึงร่ำรวยไปแล้ว บ้างก็ฟาร์มหายเหรียญที่ลงไปสูญวับกับตา และเราก็เห็นการเอาเทคโนโลยีเบื้องหลังคริปโตอย่าง Blockchain ไปต่อยอดโอกาสใหม่ๆ ทางธุรกิจมากมาย

แน่นอนว่าเรื่องนี้เป็นอะไรที่หน่วยงานภาครัฐต้องรีบปรับตัวตามให้ทัน เพราะไม่อย่างนั้นก็จะเสียโอกาสมากมายไปอย่างน่าเสียดาย การมีภาครัฐเข้ามากำกับดูแลก็เป็นเรื่องดีทำให้คนจำนวนมากวางใจที่จะลงทุนในคริปโตเหล่านี้ แต่ในขณะเดียวกันบางคำสั่ง บางนโยบายก็จะดูเป็นอะไรที่นักลงทุนสายคริปโตจำนวนไม่น้อยต้องอุทานออกมาว่า “อิหยังวะ?”

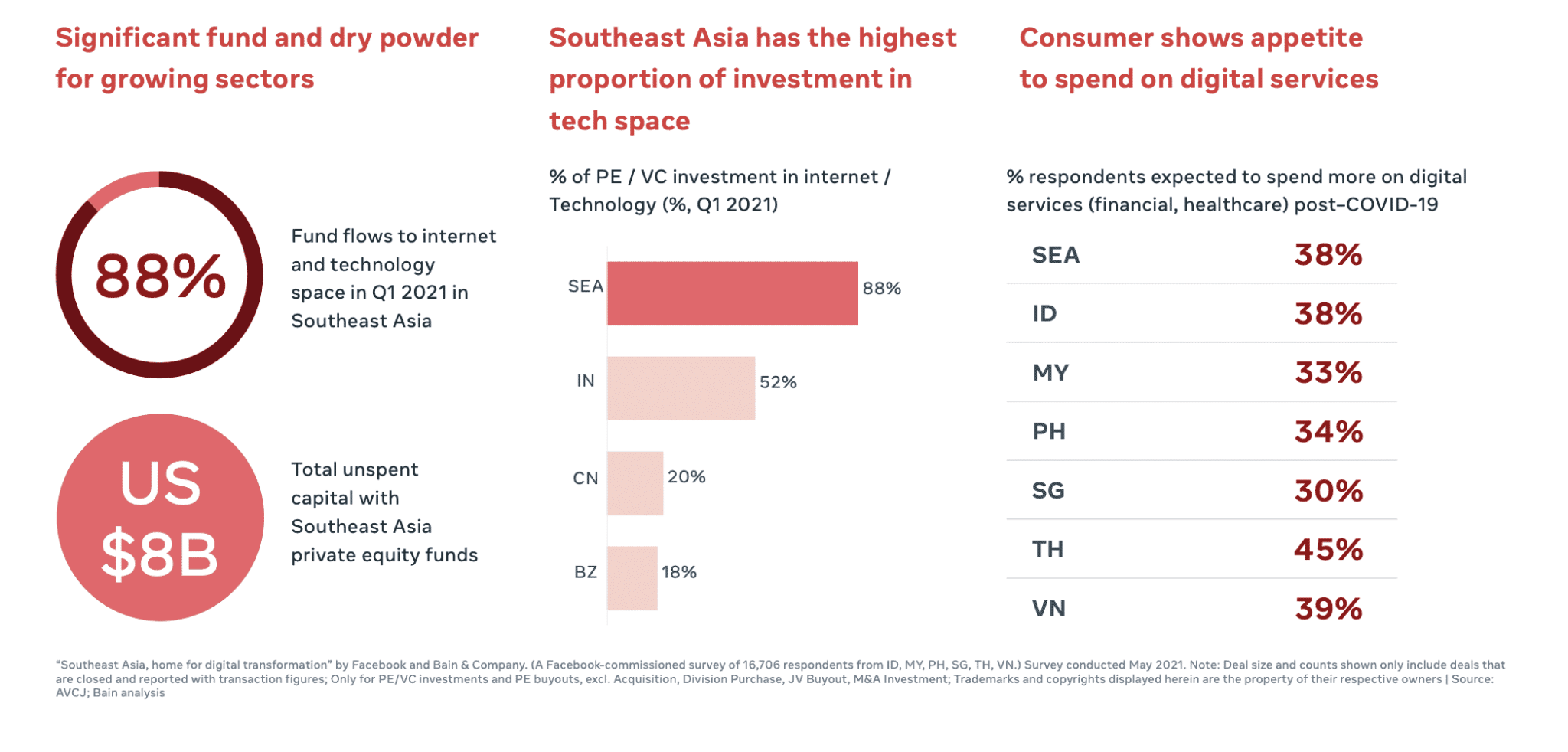

แม้ปี 2021 จะมีการลงทุนมากแล้ว แต่ปี 2022 ยังต้องการลงทุนมากกว่านี้!

เพราะแม้ในปี 2021 ที่ผ่านมาจะมีการลงทุนเพิ่มขึ้นจากปี 2020 ถึง 3 เท่าในภาพรวม แต่นั่นก็ยังไม่เพียงพอที่จะผลักดันบริษัท Tech Startup เกิดใหม่มากมายให้ทันกับ Digital Consumer มากมายที่เพิ่มขึ้นหลายสิบล้านคนในช่วงเวลาสั้นๆ และคนเหล่านั้นก็ไม่ได้เข้ามาออนไลน์เล่นๆ แต่ยังมีการจับจ่ายใช้สอยใช้เงินจริงๆ เพิ่มขึ้นทุกวัน

เพราะเมื่อสำรวจลงไปในความคิดของผู้บริโภคออนไลน์ก็ได้รับคำตอบที่น่าสนใจว่า กว่า 38% อยากจะใช้เงินกับสินค้าและบริการต่างๆ ที่เป็นดิจิทัลเพิ่มขึ้นกว่าปีก่อน โดยเฉพาะในด้าน Financial และ Healthcare ยิ่งตัวเลขของผู้บริโภคชาวไทยยิ่งมีความน่าสนใจกว่า เพราะตัวเลขนี้มากถึง 45% เรียกได้ว่าคนไทยอยากจะใช้เงินบนดิจิทัลมากกว่าใครในอาเซียนเลยทีเดียว

EdTech FinTech HealthTech กลุ่ม Startup ที่มีอนาคตไกลในปี 2022

เมื่อดูจากความต้องการของ Digital Consumer พบว่านี่คือกลุ่ม 3 ธุรกิจหลักที่ผู้บริโภคมีความต้องการมากขึ้นจากปัจจุบันที่เป็นอยู่ ในด้าน Finance ผู้บริโภคต้องการตัวเลือกที่หลากหลายและครอบคลุมกว่านี้ เหตุผลสนับสนุนคือกว่า 67% เพิ่งเคยใช้ทำธุรกรรมทางการเงินเป็นครั้งแรกจากโรคระบาด นั่นหมายความว่าพวกเขายังพร้อมเรียนรู้และลองสิ่งใหม่ๆ อีกเยอะมากครับ

นักธุรกิจที่ดีไม่ควรคิดแค่ว่าก็ตอนนี้มีตัวเลือกเยอะแล้ว แต่ให้มองว่าทำไมตัวเลือกที่มากมายถึงยังไม่ตอบความต้องการพวกเขามากกว่า

ในด้านของ E-learning หรือ Education คงไม่ต้องบอกว่าส่งผลกระทบต่อทุกคนในสังคมขนาดไหน เริ่มจากเด็กไปถึงพ่อแม่ ไปถึงครูผู้สอน กลายเป็นว่าการเรียนออนไลน์นั้นทำให้ทุกคนเครียดไปหมดด้วยความไม่พร้อมในหลายๆ อย่าง ทั้งตัวอุปกรณ์เอง เทคโนโลยีเอย ผู้สอนเอย บ้านเราจึงมีการประท้วงให้หยุดเรียนออนไลน์ไปเลย 1 ปี แล้วกดดันให้รัฐบาลรีบหาวัคซีนที่ดีมาแทน

เพราะปฏิเสธไม่ได้ว่าคนจำนวนมากเรียนออนไลน์เป็นครั้งแรกในช่วงนี้ จากข้อมูลในรายงานของ Facebook เองก็บอกว่า 45% ของนักเรียนวัย 16-25 ปีเพิ่งเคยเรียนออนไลน์เป็นครั้งแรกหรือมากขึ้นตั้งแต่มีการระบาดเกิดขึ้นครับ

สุดท้าย TeleMedicine หรือการหาหมอออนไลน์ที่แม้จะมีตัวเลือกมานานแต่ไม่เคยมีใครคิดว่าจะใช้บริการนี้อย่างจริงจัง จนกระทั่งทุกคนกลัวโรคระบาด คนป่วยก็กลัวว่าจะไปติดเชื้อที่โรงพยาบาล ก็เลยทำให้ธุรกิจ Telemedicine เกิดขึ้นอย่างจริงจัง และก็มีผู้ใช้งานจริงๆ เป็นจำนวนมากขึ้นทุกวันแล้ว

ส่งผลให้ธุรกิจด้านนี้ยังสามารถเติบโตได้อีกมาก เพราะธุรกิจโรงพยาบาลเดิมอาจไม่ตอบในส่วนนี้ ในขณะเดียวกันก็ทำให้คนที่ไกลจากชุมชนหรือเมืองสามารถเข้าถึงแพทย์จริงๆ ได้มากขึ้น ส่วนคนเมืองเองก็เลือกที่จะใช้บริการนี้แม้โรงพยาบาลจะอยู่ใกล้บ้านมากก็ตาม

จากรายงานบอกให้รู้ว่ากว่า 79% ได้ลองใช้บริการ Telemedicine เป็นครั้งแรก แน่นอนว่าหลายคนก็ติดใจพบว่าการหาหมอวิธีนี้สะดวกสบายและปลอดภัยกว่าการเดินทางไปโรงพยาบาลจริงๆ มากครับ

และสิ่งที่จะทำให้ทั้ง 3 ธุรกิจ Tech Startup ดังกล่าวเอาชนะได้ประกอบด้วย

- ราคาที่ดีกว่า

- ใช้งานออนไลน์ได้ดีไม่แพ้ออฟไลน์

- ใช้แล้วได้ประสบการณ์ที่ดี

- ออนไลน์กับออฟไลน์ทำงานประสานงาน เช่น หาหมอออนไลน์แล้วรอรับยาที่บ้านได้จริงๆ หรือเคสหนักๆ ก็ไปหาหมอจริงๆ คนเดิมได้

- ขยายได้ไวและทำเงินได้เร็ว

- ต้นทุนหาลูกค้าต่ำ

Justin Hall ผู้เป็น Partner ของ Golden Gate Ventures กล่าวไว้ว่า ภูมิภาคเอเซียนตะวันออกเฉียงใต้ยังมีโอกาสอีกมากมาย เพราะภูมิภาคนี้จะเป็นตลาดที่โตขึ้นได้อีก 10 ปีเป็นอย่างน้อย ทั้งในแง่ของความลึกของธุรกิจที่สามารถต่อยอดออกไปได้เรื่อยๆ และในแง่ของความกว้างที่ต้องการความหลากหลาย ที่พร้อมรับสินค้าหรือบริการใหม่ๆ ที่ยังไม่เคยมีใครทำออกมาได้ถูกใจตอบความต้องการของชาวอาเซียน

อ่านบทความชุด Facebook Insight Report 2021

อ่านบทความตอนที่ 1 Top 10 New Normal & Consumer Insight 2022

อ่านบทความตอนที่ 2 Insight Ecommerce & Online Retail 2022

อ่านบทความตอนที่ 3 Digital Consumer Journey 2022

อ่านบทความตอนที่ 4 Insight Social Commerce 2022

อ่านบทความตอนที่ 5 Insight Shopping Online 2022

อ่านบทความตอนที่ 6 Home-centric become New Normal 2022

อ่านบทความตอนที่ 7 อ่านบทความตอนที่ 7 Digital Economy & Commerce Trends 2022

{kind=link}